2025-2026年中国食糖进口 · 全景数据解读

2025-2026年中国食糖进口全景报告

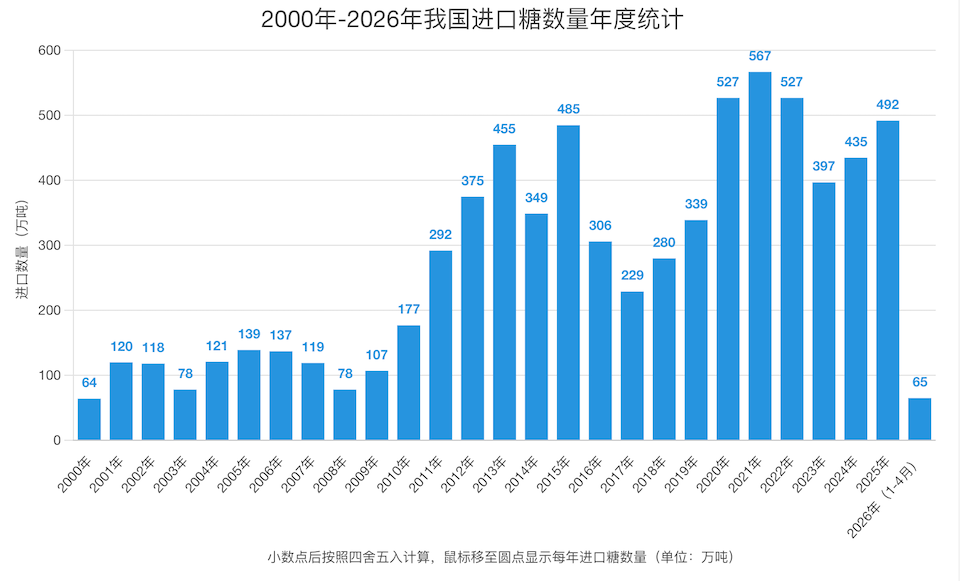

2025年进口糖492万吨,在国内产量恢复、国际糖价走弱的背景下仍处高位;来源高度集中于巴西,省区与贸易方式结构均发生显著变化。

491.79

全年进口量(万吨)

+12.89%

同比增幅

87.26%

自巴西进口占比

3,162

进口到岸均价(元/吨)

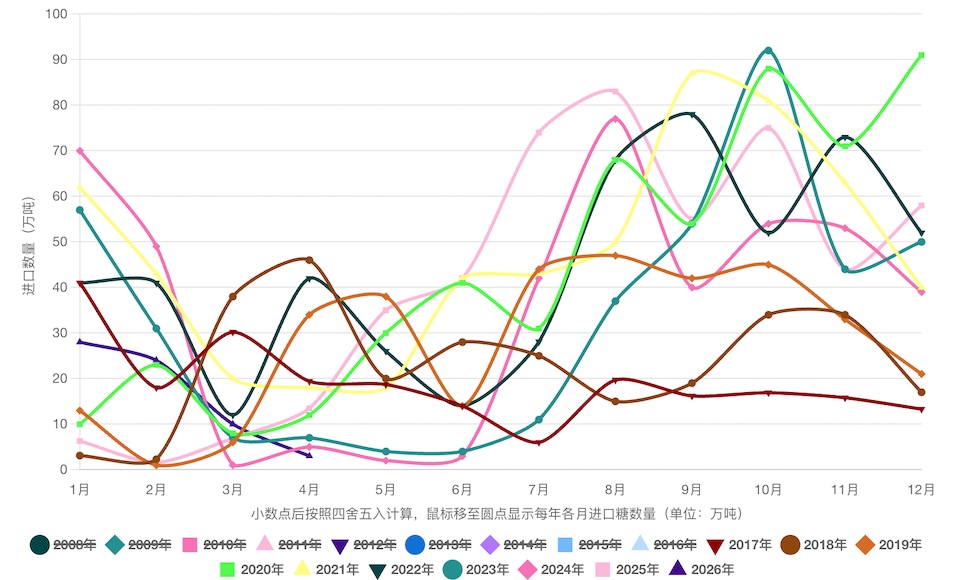

图:2025年我国各月食糖进口数量走势

2025年进口糖492万吨,在国内产量恢复、国际糖价走弱的背景下仍处高位;来源高度集中于巴西,省区与贸易方式结构均发生显著变化。

以长期视角审视我国食糖进口规模,判断2025年所处的位置以及与高峰年份的差异。

从规模、结构与价格三个维度快速把握2025年中国食糖进口的全貌。

2025年我国累计进口食糖491.79万吨,同比增加56.14万吨,较近五年均值多约8万吨,处于偏高区间。

原糖进口457.15万吨,占总进口量92.96%。白糖仅34.41万吨,为近十年最低,进口以原糖供炼厂加工为主。

全年CIF均价约3,162元/吨,同比降约752元/吨,创2022年以来新低,下游用糖成本显著缓解。

自巴西进口429.16万吨,占我国食糖进口总量87.26%,对单一来源的依赖度进一步提升。

广东与山东分别以约98.94和98.88万吨的进口量位居前两位,北京、广西、辽宁紧随其后。

一般贸易进口286.02万吨,占总进口量58.16%;保税监管场所进出境货物143.22万吨,占29.12%。

2025年出口食糖约14.41万吨,主要流向朝鲜和中国香港,对国内供需影响有限。

2025年10–12月累计进口176.26万吨,同比增加30.09万吨,榨季前期库存补充节奏偏快。

通过月度视角观察进口节奏,识别集中到港时点与品种结构变化。

12月进口以原糖为主,主要服务炼厂榨季备货需求。

2025/26榨季前期到港节奏明显快于上一榨季,对国产糖上市形成压力。

国际糖价回调叠加汇率波动,使2025年我国进口成本出现明显下行。

2025年CIF价格较2024年显著回落,进口成本优势十分明显。

整体上仍是"巴西主导+泰国与中美洲补充"的格局,非巴西来源有所抬头。

| 排名 | 来源国 | 进口量(万吨) | 占比 | 同比变化 |

|---|---|---|---|---|

| 1 | 巴西 | 429.16 | 87.26% | +45.92万吨 |

| 2 | 泰国 | 17.17 | 3.49% | 增幅明显 |

| 3 | 韩国 | 11.84 | 2.41% | — |

| 4 | 尼加拉瓜 | 9.57 | 1.95% | 增幅明显 |

| 5 | 萨尔瓦多 | 9.00 | 1.83% | 增幅明显 |

原糖高度集中于巴西,中美洲国家比重有所提高。

白糖来源更为分散,主要用于结构性补充与特定品质需求。

沿海贸易枢纽和制糖主产区共同构成我国食糖进口的空间格局。

| 排名 | 省区 | 进口量(万吨) | 占比 | 主要类型 |

|---|---|---|---|---|

| 1 | 广东 | 98.94 | 20.12% | 原糖90.56 + 白糖8.15 |

| 2 | 山东 | 98.88 | 20.10% | 原糖93.11 + 白糖5.77 |

| 3 | 北京 | 86.88 | 17.66% | 原糖79.34 + 白糖7.52 |

| 4 | 广西 | 59.07 | 12.01% | 原糖59.07(近十年最高) |

| 5 | 辽宁 | 47.76 | 9.71% | 原糖41.47 + 白糖6.29 |

| 6 | 江苏 | 36.19 | 7.36% | 以原糖为主 |

| 7 | 河北 | 27.31 | 5.55% | 以原糖为主 |

广西原糖进口达到近十年最高水平,产区炼厂直接进口比例提升。

白糖更多用于结构性补充,省区分布与消费和转口需求密切相关。

不同贸易方式对应的税负、政策属性和市场用途存在差异。

一般贸易与保税业务合计占到进口总量近九成,是判断进口节奏的核心渠道。

保税监管场所原糖进口同比大增约51.5万吨,反映仓储贸易与再出口业务活跃。

出口产品多为品牌成品糖或深加工产品,价格明显高于进口到岸成本。

| 排名 | 出口目的地 | 数量(万吨) | 占比 |

|---|---|---|---|

| 1 | 朝鲜 | 5.93 | 41.14% |

| 2 | 中国香港 | 3.17 | 21.98% |

| 3 | 其他国家和地区 | 约5.31 | 约36.88% |

站在巴西出口端审视中国需求,有助于理解我国进口成本与供应安全。

中国已稳居巴西食糖出口第一大买家,对巴西出口及全球价格具有重要影响力。

围绕行业最关心的几个问题,基于本文数据做出结构化解答。