作者:刘晓雪 王新超

为期三年的针对进口食糖产品实施的保障措施将在5月22日终结。尽管这一保护性关税措施一定程度上控制了国内常规食糖进口的快速增长,但以糖浆进口为代表的“变相走私”快速增加,依然对国内食糖行业形成明显冲击,并改变了国内食糖行业的供需格局。

在国际糖价暴跌的影响下,国内新榨季白糖期价一度跌破了部分糖厂的现金成本(糖料蔗收购和运输成本)。在此背景下,实行食糖、原糖和糖浆“总量平衡”进口政策,加快推出直补政策等新的保护措施,为中国食糖产业发展争取时间和空间,就显得更加迫切。

国际糖价跌至12年新低 进口糖利润大增

自今年2月以来,受新冠肺炎疫情冲击和国际油价暴跌的影响,国际原糖期货价格自2月11日的15.35美分/磅水平急速跌破10美分/磅关口,并在4月28日一度最低跌至9.05美分/磅,创下12余年以来的新低。

国际原油价格大跌大幅提升巴西制糖比。WTI原油价格从1月初61.18美元/桶急跌到4月29日的10.07美元/桶,油价的大幅下跌直接打压燃料乙醇价格,并削弱了巴西乙醇生产的竞争力,原糖生产较乙醇生产维持溢价,估计巴西甘蔗制糖比由2019/20榨季的35%提升至2020/21榨季的46%,进而使得2020/21榨季的食糖供应预计增加800万吨以上。

同时,疫情蔓延限制全球经济活动,食品制造行业对于食糖的需求减弱,国际原糖库存累积明显。ICE原糖5月合约交割量创历史新高,则反映了原糖需求受到全球严峻的经济形势冲击的事实。交易所数据显示,ICE原糖期货5月合约到期未平仓合约达到4.4449万张,对应交割量高达226万公吨,创原糖期货上市以来最高记录。相比之下,2019年同期合约的交割量只有6.7万吨。

此外,巴西股汇两市震荡,雷亚尔兑美元的汇率首次破5之后并未止住跌势。到4月25日,巴西雷亚尔兑美元汇率报5.5905,盘中一度至1美元兑5.747雷亚尔,再次刷新历史低点。雷亚尔贬值提升巴西食糖出口利润,巴西食糖出口量增加导致国际食糖供应压力大增,国际食糖供需形势发生明显变化。

相比国际糖市,国内食糖市场受政策影响表现出明显的抗跌性,导致国内外价差大幅走高,食糖进口利润急剧提升。统计显示,截止到4月27日,配额外巴西糖进口(85%关税情况下)和柳州糖现货价格的价差达到1027元/吨,和日照现货糖价的价差达到1506元/吨。

高利润刺激液体糖浆进口激增 形成“变相走私”效应

高额的进口利润对食糖进口、非正规进口和形形色色的“变相走私”形成了巨大吸引力。不过,近两个榨季,海关针对食糖走私开展“国门利剑”行动,持续保持高压严打态势,国内非正规进口和流通食糖数量骤减。而以“未加香料或着色剂的糖浆(商品编码:17029000)”为载体的糖浆进口则逐渐成为新常态。

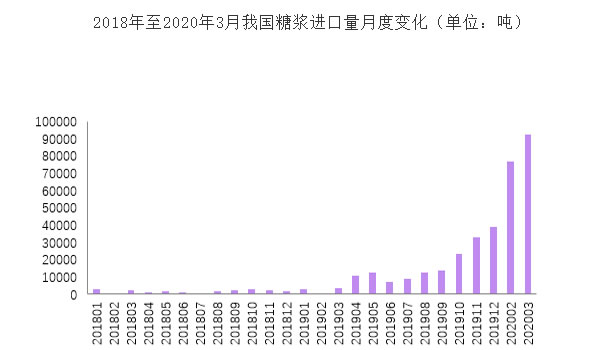

历史数据显示,从去年4月份来看,中国的糖浆进口就开始逐渐呈现快速增加的趋势。海关数据显示,今年3月份中国进口了9.2万吨糖浆,据悉4月份进口了12万吨糖浆,2019/20榨季截至4月29日,累计进口糖浆总量已达38.3万吨。按照糖浆0.75的含糖度测算,糖浆进口增量替代国内食糖消费量已经高达28.9万吨。如果糖浆进口得不到有效遏制,仍随意进口的话,整个榨季糖浆进口增量替代国内食糖需求量将高达40万吨以上。

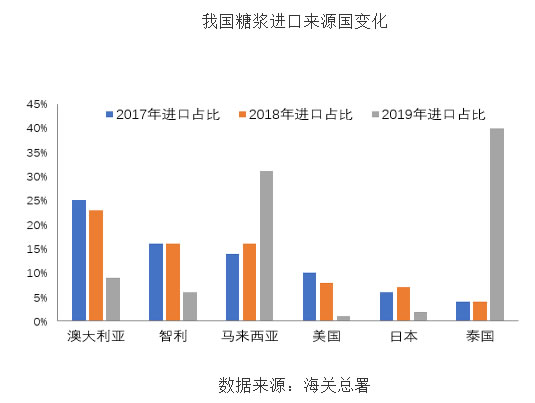

近一年来,中国糖浆进口之所以快速增长,究其原因主要是相比较食糖进口,糖浆具有更低的进口成本和更高的利润水平,同时还可以规避食糖进口关税配额、进口许可、保障措施等政策约束。在这些政策因素的影响下,未来糖浆进口量甚至可能达到比肩之前食糖走私一样300万吨乃至更高的数量级。从糖浆进口来源国来看,在2017年时中国的糖浆进口以澳大利亚、智利、马来西亚为主,到了2019年则变为以泰国、马来西亚为主。而2020年1-3月份,中国进口糖浆的主要来源国以泰国、越南和马来西亚为主,其占比分别为58%、22%和12%,与食糖走私的进口来源国一致。从实际成分来看,本榨季进口的多是白糖、粗糖为主要成分的糖浆,玉米糖浆很少,基本可以认定为食糖的变形。

综合来看,2019/20榨季以来的糖浆进口可以被认定为“变相走私”,且在疫情后此部分进口仍快速增加。没有配额限制的糖浆进口,直接导致中国糖业过去5年的产业政策全部失效。

疫情冲击国内食糖消费 “变相走私”改变中国食糖供需形势

没有配额限制的糖浆进口也严重影响了中国食糖行业的供需格局,使得食糖市场由本来“供求大致平衡”形势变为“供给过剩”。

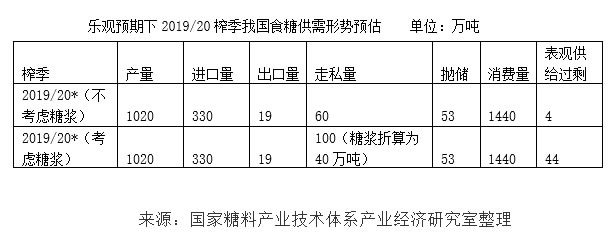

从表观食糖供需形势来看,过去三个榨季中国食糖供需缺口明显。2019/20榨季,按照产量1020万吨,进口330万吨,非正规进口(走私)60万吨,轮库+地方储备进入流通53万吨估计,出口19万吨,若不考虑糖浆进口替代的情况,乐观预期下食糖消费下滑到1440万吨,2019/20榨季中国食糖供需大体平衡。如果考虑糖浆进口的情况,按照替代食糖消费40万吨的量估算,2019/20榨季国内食糖就出现44万吨左右的供给过剩。

从短期来看,受疫情影响,2020年一季度中国食品制造行业已经呈现明显的供需两弱格局。根据国家统计局的数据,截至2月底,食品制造行业产成品库存同比增加10.8%,为2008年金融危机以来的高值,食品制造行业利润总额累计同比下降27.4%,为2008年金融危机以来的最低值。而从含糖食品产量来看,截至2月底,国内主要含糖食品累计产量同比大幅下降,其中,碳酸饮料行业累计产量同比下降31%,果汁行业累计产量同比下降32%,罐头行业累计产量同比下降38%。这也代表了疫情对中国食糖工业消费端的冲击明显。由于这部分消费是不可逆、无法恢复的,据行业估算,2019/20榨季,中国食糖消费预计下滑50万-100万吨可能较大。

由于新冠疫情不仅对国内外人流、物流、资金链、信息流形成阻断式影响,其将长期对各行业经济活力带来影响,食品制造行业的行业经济效益明显下滑,产量短期内大幅提高的概率较低,估计2020年第一、第二季度的食品制造行业以消化产成品库存为主,其直接影响国内食糖需求。

疫情冲击下的食糖消费疲软叠加糖浆“变相走私”,导致食糖产业“雪上加霜”,影响食糖产业良性生态形成。在糖浆进口“变相走私”的影响下,国内糖价承压明显。反映新榨季糖价的郑糖2101合约期货价格在4月28日最低一度跌至4678元/吨,这个价格已经跌到了广西糖厂的现金成本以下。这也意味着按照该价格,订单农业下糖厂付出去的甘蔗款已经高于白糖的期货价格,形成一种典型的“面粉贵过面包”的不正常现象。若这一价格持续,有可能导致2020/21榨季出现糖厂破产、蔗农再次返贫的现象,增加了2020/21榨季中国糖业可能面临的不稳定因素。

国内糖产业仍需政策呵护

考虑到糖浆进口已成为国内糖业面临的新的不稳定因素,在中国食糖行业亟需新的保护措施出台。这主要包括:坚持行业自律和企业社会责任,实行食糖、原糖和糖浆“总量平衡”进口政策。严格控制食糖配额外进口,根据国际惯例,每年对我国食糖需求量进行总量评估,按总量平衡的原则,确定食糖进口额度,确保我国食糖价格处在合理水平期间。

继续严打走私,防范非正规进口增加风险。国内外食糖价差持续倒挂并维持较大价差的情况下,走私食糖的驱动力仍然较足。相关部门在对走私糖保持高压打击的同时,通过实行进口“动态监控”,警惕预混粉、液体糖浆等其他“变相走私”。

申请延长进口食糖保障措施三年,给中国食糖产业发展争取时间和空间。随着2020年5月22日临近,为期三年的进口食糖贸易保障即将到期。目前,由于食糖配额外进口(含保障关税)税率在85%,若取消保障关税,配额外关税税率将下降到50%,按照短期内10-12美分/磅国际原糖价格估算,配额外进口原糖加工后的利润仍维持在1000-1500元/吨。申请延长保障措施期现,为中国食糖产业发展创造良好的外部环境。

鉴于中国食糖产业严峻的发展形势,建议加快推出直补政策,保障国内食糖供给的自给率,同时也有助于广西、云南和新疆等地糖农脱贫不返贫、脱贫致富奔小康重任的完成。

此外,国内食糖生产企业也应该充分利用白糖期货、期权市场做好“保险+期货”、“直补+期权”等价格风险管理工作。作者单位:国家糖料产业技术体系产业经济研究室

原创文章,如若转载,请注明出处:https://www.yntw.com/2020/05/9163.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。