本文源自:期货日报

国外糖价成本低廉,税前价格与我国食糖报价形成了1000元/吨以上的差异,因此,国内外糖价丰厚的套利空间是往年走私糖冲击市场的主要原因。不过,在国家日益强化的监管力度以及边境管控升级的背景下,走私糖进入国内的难度加大,取而代之的是通过进口零关税糖浆,再加工成白糖或冰糖后在国内销售,实现国内外价差套利。糖浆的零关税政策导致进口成本远低于关税为15%和50%的进口糖,丰厚的进口利润刺激国内对糖浆的贸易需求。因此,近年来我国进口糖浆数量大增,目前,巨量的进口糖浆冲击着我国食糖原本的供需结构,低廉的进口成本影响着我国食糖原本的定价模式。

进口糖浆的分类、使用范围以及特性

当前,对进口糖产生替代作用的进口糖浆包含三种:一是甘蔗糖或甜菜糖水溶液(HS 17029011);二是甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含量超过50%(HS 17029012);三是其他固体糖及未加香料或着色剂的糖浆、人造蜜及焦糖(HS 17029090)。

甘蔗糖浆含糖浓度在66%—67%,广泛使用在含糖饮料及食品中,如软饮料、冰淇淋、乳制品等,也可用于具有独特风味和颜色要求的产品,如果酱、泡菜、酱汁、番茄汁、芥末等,还可以作为工业发酵的底物。糖浆进口成本较低,在国内可以简单加工为成品进行销售,也可以直接使用糖浆添加至产品中。不过,相比于进口食糖,糖浆在运输上有一定劣势——难储存,容易变质,特别是在高温环境下,保质期通常在45天左右。所以,如果夏季海关放关的时间延迟,会影响糖浆的交货。

进口糖浆的关税政策

根据《国务院关税税则委员会关于2021年关税调整方案的通知》,自2021年1月1日起对部分商品的进口关税税率等进行调整,我国进口糖浆、糖水溶液等开始征收30%或80%的关税。

一是取消了此前糖浆17029000的税号,在1702.90项下新增三项细分的糖浆税号:即前文提到的HS 17029011、HS 17029012及HS 17029090;最惠国税率以及普通税率分别为30%和80%。

二是来自东盟地区进口税则号1702.90项下产品适用税率依然为0,并新增了施行零关税的国家,主要为泰国、越南、马来西亚、缅甸、印度尼西亚及老挝等,适用的是《中华人民共和国与东南亚国家联盟全面经济合作框架协议》规定的协定关税税率,税率为0;并新增了澳大利亚、新西兰、智利、冰岛、哥斯达黎加五个国家的进口糖浆施行零关税。

进口糖浆数量大增的原因以及影响

内外高价差是糖浆进口规模扩张最根本的原因

我国食糖产量和消费相对稳定,每年的产需缺口在500万—600万吨,主要通过正常的进口糖贸易及一定量的走私糖和进口糖浆进行弥补。

国外制糖成本低廉导致食糖报价远低于国内,根据海关数据显示,6月我国食糖进口平均到岸价约为3400元/吨,加上外贸代理费、银行手续费、利息及劳务费以及增值税后成本约为4000元/吨,算上损耗和加工费以后成本在4500—4600元/吨,远低于超过6500元/吨的50%关税正常进口糖成本,同时低于广西5800—5900元/吨的现货价格,甚至低于广西糖约5500元/吨的制糖成本。千元以上的套利空间和正常进口贸易偏高的税率限制,让走私糖给国内食糖市场带来较大冲击。据估计,2018/2019年度,我国走私糖量达到100万吨,但是从2019/2020年度开始,全球新冠肺炎疫情暴发,我国边境管控严格,走私糖进入国内的难度加大。

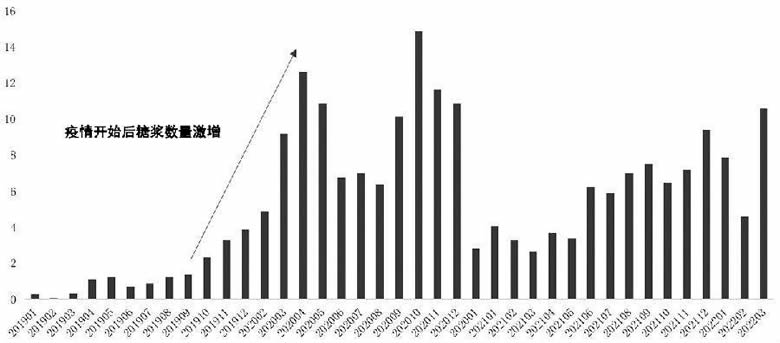

图为我国月度糖浆进口数据(单位:万吨)

走私糖入境难度变大后,零关税糖浆成为内外套利最简单且合法的套利渠道。从糖浆进口来源国的变化也能证实进口糖浆正在合法化地替代走私糖。2017年和2018年进口糖浆来源国以澳大利亚、智利和马来西亚为主,但2020年进口糖浆来源国转变为泰国、越南和缅甸,分别占比47%、25%和10%,三个国家正好是往年白糖走私最猖獗的国家。

进口糖浆由“数量稀少,价格昂贵”逐渐转变为“数量暴增,价格低廉”

从数据统计可以了解到,进口糖浆含糖量大部分为67%,制成产成品会有2%的消耗,最终的出糖率约为65%,因此进口糖浆在冰糖厂加工成白糖或冰糖的成本(包含增值税)可以简单地用“进口均价÷65%×(1 13%)”进行预估。

根据海关总署的数据,2017年、2018年我国进口糖浆价格昂贵,到岸均价在1万元/吨以上,折合成白糖或者冰糖的价格接近2万元/吨以上,品种以满足刚需的果葡糖浆和葡萄糖浆为主,因此这两年的糖浆进口量分别仅有1.8万吨和2.2万吨,折合成白糖量仅为1.2万吨和1.5万吨,对于国产糖以及进口糖市场不具备威胁性。

但是从2020年开始,糖浆进口的目的由“满足刚需”转为“通过零关税政策替代走私糖”。贸易商充分意识到内外价差存在丰厚的套利机会,同时也找到了存在的漏洞,即可以将东盟国家例如泰国的白糖溶于水中,再以甘蔗糖或甜菜糖水溶液(HS 17029011)零关税进入国内市场,再运至工厂通过蒸发掉水分的方式让糖水溶液结晶变成白糖成品;通过这种方式入关即可以享受到内外价差的套利机会。

随着这类需求的增加,在泰国、缅甸边境已经出现专门服务我国的溶糖厂,进口糖浆也从葡萄糖浆、果葡糖浆变成糖水溶液为主。从海关总署的数据可知,进口糖浆到岸均价降至3316元/吨,折合成白糖或者冰糖的价格降至4500—5000元/吨,每吨可以产生400—900元的利润,糖浆进口量暴增至2020年的108万吨,折糖量超过70万吨。由于糖浆暴增的数量和更低的价格已经一定程度上挤压了国产糖的市场,导致2020/2021年度食糖工业库存同比增幅达到85%,为2016/2017年度以来的高点。同时由于2020/2021年度陈糖库存的高企给2021/2022年度新糖的销售带来了压力,再加上疫情的影响,截至6月底,2021/2022年度的累计销糖量同比减少82.2万吨,是近6年的新低,在价格上也一定程度上限制了白糖期价和现货价格的高度。

进口糖浆数量的激增对正常进口糖贸易构成潜在威胁

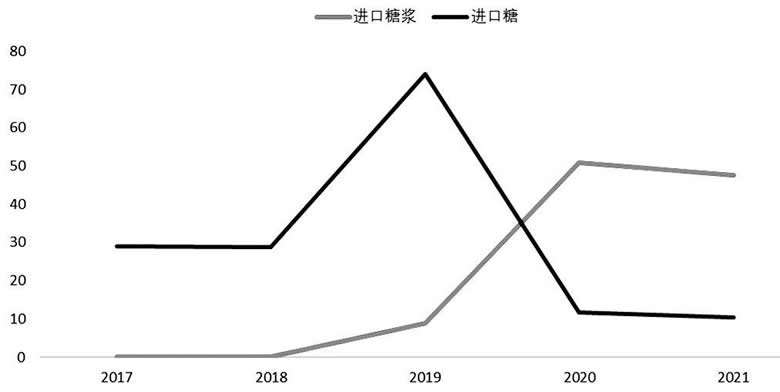

进口糖浆实现了对走私糖的部分替代,也一定程度上剥夺了国产糖的市场,此外这种替代性也在进口糖上得到体现。由于通过糖水溶液来规避关税,出现了进口糖数量减少、糖浆数量增加的趋势。我国的泰国进口糖数量由2019年的74.01万吨减少至2020年的11.72万吨,与其相反的是泰国进口糖浆数量的大幅增加,由2019年的8.88万吨增加至50.82万吨。而未来若是依然维持现行的零关税政策,进口糖浆的利润仍维持在高位水平,可以预见这种通过糖浆贸易将规模化,进而冲击正常的进口糖贸易。

图为泰国糖和糖浆进口变化(单位:万吨)

和其他主流的糖源相比,由于零关税政策,进口糖浆在成本上极具优势,成为内外价差套利的首选,虽然整体数量远低于进口糖和国产糖,但对我国食糖定价和贸易模式已经产生一定消极的影响,其中包括影响国产糖的去库速度、剥夺进口糖的份额、国内定价重心的下移等。糖业对于“糖浆更合理管控”的呼声越来越高,2020年年底修改了进口糖浆的相关税则,对进口糖浆施行了更精细的划分,同时提高了糖浆过关的抽样概率,2021年度进口糖浆数量同比减少61%。但是2022年度进口糖浆再次呈现放量的迹象,糖浆对于国内食糖冲击的担忧再起,预计将对本年度食糖定价、销售形成不能忽视的压力,同时或导致高库存进而影响下个季度新糖的销售进度。

原创文章,如若转载,请注明出处:https://www.yntw.com/2022/07/21576.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。