一、行情:原油飙涨引爆糖价强势反弹

本周五(3月6日),国际糖价在原油价格暴涨的推动下大幅收高。WTI原油当日飙升超过8%,触及19个月新高,这有利于乙醇价格走高,并可能促使全球糖厂将更多甘蔗压榨转向乙醇生产而非食糖,从而抑制食糖供应。

周五纽约ICE 11号原糖期货主力5月合约收涨0.38美分,涨幅+2.77%,报收14.09美分/磅,重回14美分之上。

伦敦ICE 5号白糖期货主力5月合约收涨8.00美元,涨幅+1.97%,报收414.50美元/吨。

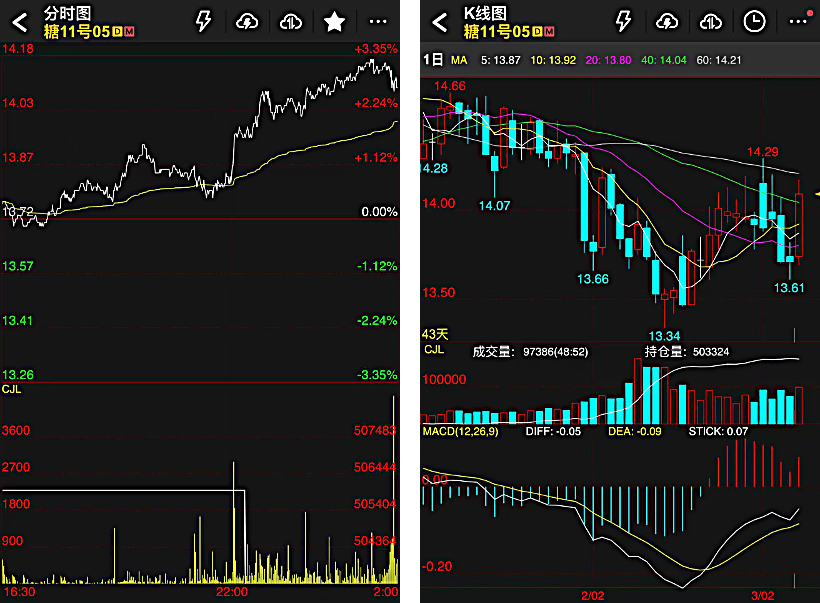

从K线图来看,5月原糖期货合约在本周一度触及14.17美分的日内高点,最低则回踩至13.69美分,收盘价已从2月中旬5年多低点明显反弹。

从周线表现来看,纽约原糖期货主力5月合约从13.89升至14.09美分,周涨幅+1.44%;7月合约从13.87升至14.17美分,周涨幅+2.16%。

伦敦白糖期货周线,5月合约从407.70升至414.50美元,周涨幅+1.67%;8月合约周涨幅+2.39%。

二、核心驱动力:霍尔木兹海峡危机与原油价格冲击

本轮糖价反弹的最大外部驱动力来自中东地缘政治危机。霍尔木兹海峡自2月28日起经历了持续的地缘政治和经济扰动,此前美国和以色列对伊朗发起联合军事打击。

作为回应,伊朗发射导弹和无人机袭击以色列领土及美军在海湾国家的基地,而其伊斯兰革命卫队则发出警告,禁止船只通过该海峡。

该海峡承载着全球约五分之一的石油消费量以及大量天然气运输,航运几乎陷入停滞。

自美以对伊朗发动袭击以来,全球原油价格已飙升超过10%。截至3月6日,布伦特原油价格已飙升至每桶85美元附近。

华尔街大宗商品策略师警告称,如果海峡长时间关闭,油价可能飙升至每桶100美元以上。

对于糖市而言,原油价格的飙升意义重大。

油价上涨往往会增加乙醇需求。在全球最大甘蔗生产国和出口国巴西,更强劲的乙醇经济效益通常会促使糖厂将更多甘蔗用于乙醇生产,从而收紧全球食糖供应并支撑价格。

三、供应端重磅变化:印度减产、巴西转向乙醇

(一)印度下调产量预估

印度2025/26榨季食糖产量预估被下调4.4%至2830万吨,较此前首次预估的2960万吨有显著下降,印度全国食糖贸易商协会(AISTA)周五表示,原因是主产糖州因极端天气导致单产下降。印度毛糖产量预计为3150万吨,其中约320万吨将被转用于乙醇生产。

AISTA表示,本榨季在马哈拉施特拉邦和卡纳塔克邦面临”非同寻常的气候挑战”,持续降雨和长期阴天扰乱了甘蔗在关键生长和成熟阶段的生长。

具体而言:马哈拉施特拉邦是印度最大的食糖产区,产量预估从1081万吨下调至997万吨。北方邦(印度第二大产区)预估从941万吨下调至910万吨。卡纳塔克邦产量预估从491万吨下调至480万吨。

值得注意的是,印度制糖企业协会(ISMA)也将2025/26年度食糖产量下调5.57%至3240万吨,同样指向马哈拉施特拉邦和北方邦单产下降。

(二)巴西:乙醇经济性增强,糖产比例下降

知名咨询机构Datagro表示,全球食糖市场预计在2026/27年度出现268万吨的缺口,而2025/26年度缺口为80万吨。

这一预测的核心逻辑在于:Datagro预计巴西中南部2026/27年度甘蔗压榨量将从上一榨季的6.105亿吨增至6.35亿吨,但食糖产量仅约4070万吨,基本与上季持平。

Datagro总裁指出:”在当前相对价格下,乙醇明显更贵,糖厂无疑会优先考虑乙醇生产。”他还强调”巴西提供全球75%的原糖供应,而巴西将更多生产乙醇而非食糖。”

由于全球糖价走低、成本上升以及乙醇经济性增强,Datagro预计巴西2026/27年度的食糖生产比例将从2025/26的50.7%降至48.5%。

(三)欧洲甜菜种植面积下降

在欧洲,种植意向表明下一季甜菜种植面积将减少,至少一家德国大型生产商已表示将削减5%。Datagro预计欧盟食糖产量将从2025/26的1572万吨降至2026/27的1410万吨。

四、多空分歧:各机构预估差异显著

当前市场最引人注目的特征是各大机构在供需平衡预测上的重大分歧:

偏多阵营:

-

Datagro预计2026/27年度全球食糖缺口268万吨。 -

Covrig Analytics首席分析师在迪拜糖业会议上表示,2026/27年度全球过剩量预计从2025/26的470万吨大幅缩窄至140万吨。 -

据路透调查,十位交易商和分析师预计原糖年底将涨至约15美分/磅,较当前水平上涨约10%。

偏空阵营:

-

食糖贸易商Czarnikow的分析师预计2026/27年度全球食糖过剩340万吨,此前2025/26年度过剩830万吨。 -

Green Pool大宗商品专家预计2025/26年度全球食糖过剩274万吨,2026/27年度过剩15.6万吨。 -

分歧的根源在于:各方对印度产量规模、巴西糖厂在食糖与乙醇之间的分配比例以及需求复苏速度的假设存在显著差异。

五、技术面分析

从纽约原糖期货5月合约K线图来看,该合约呈现以下技术特征:

触底反弹趋势确立:2月12日糖价暴跌至5年多以来的低点。随后价格在13.34美分附近构建了短期底部,本周强势反弹至14.09美分/磅。

均线系统:5日均线(13.87)和10日均线(13.92)已开始拐头向上,但20日(13.80)、40日(14.04)和60日(14.21)均线仍处于空头排列。当前价格14.09已突破40日均线,面临60日均线14.21的压力。

MACD指标:DIFF为-0.05,DEA为-0.09,STICK为0.07,显示MACD柱线已翻红,空头动能明显衰减,短期出现金叉信号。

成交量与持仓:日成交量97,386手,持仓量503,324手(减少2,658手),持仓量下降表明空头部分获利离场。

关键阻力与支撑:上方面临14.17-14.29一带密集阻力区(前期平台),突破后可看向14.66前高。下方13.61-13.66一带构成支撑。

六、后市展望与风险提示

利多因素:

-

中东地缘政治紧张态势可能持续推升油价,增强乙醇经济性; -

印度产量持续下调,实际出口能力可能低于配额; -

Datagro认为目前纽约原糖价格已低于巴西、泰国和印度的生产成本,价格长期低于边际生产成本难以持续; -

巴西新榨季将提高乙醇生产比例,食糖供应可能低于市场预期;

利空因素:

-

有分析师认为油价驱动的反弹是短暂火花,全球食糖过剩的基本面没有改变; -

结构性阻力因素(高库存、GLP-1减肥药对糖消费的影响)显示油价推动的反弹可能是暂时的; -

巴西主要糖企Copersucar预计即将开始的新榨季甘蔗压榨量将从6.08亿吨增至6.20亿吨; -

如果中东紧张局势缓和,油价回落可能迅速拖累糖价;

总结一下:当前糖市正处于一个关键的多空博弈节点。

短期来看,霍尔木兹海峡危机引发的原油价格飙升为糖价提供了强有力的外部支撑,叠加印度减产预期和巴西乙醇转向的基本面变化,糖价已从5年多低点展开技术性修复。

然而,中长期走势仍高度依赖于:

(1)中东局势能否降温及油价走向;(2)巴西新榨季的实际糖醇比例;(3)2026年印度季风降雨情况及其对下一榨季产量的影响。

建议交易者密切关注地缘政治动态和巴西4月新榨季开启后的实际生产数据,在14.00-14.20美分区间谨慎操作,等待更明确的方向信号。

免责声明:以上部分数据源自媒体报道,内容仅供参考,不构成任何投资建议,不得作为交易依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/03/37241.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。