——霍尔木兹海峡封锁、原油暴涨与巴西糖醇博弈三重夹击,全球糖市面临供应重构

云糖网yntw.com 2026年3月20日

北京时间3月19日晚间,国际糖价在纽约和伦敦两大交易所延续本周强劲涨势,再度大幅飙升,触及近五个月以来的最高水平。

这轮行情的核心推动力来自国际汽油价格飙升至约三年半以来的高位,而这一切的根源,正是持续发酵的美以伊朗战争所引发的全球能源危机。

国际糖期货全线飘红

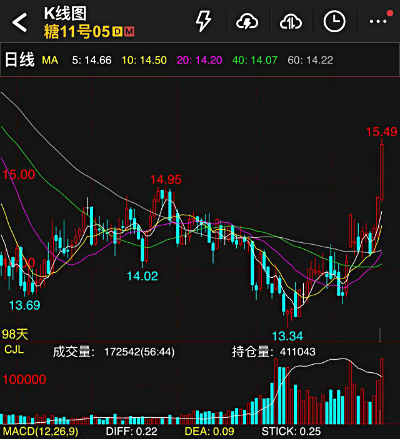

1、纽约洲际交易所(ICE)原糖期货11号合约涨幅惊人:

1、纽约洲际交易所(ICE)原糖期货11号合约涨幅惊人:

5月合约大涨3.85%,收于15.37美分/磅;

7月合约上涨3.60%,收于15.46美分/磅;

10月合约涨3.01%,收于15.75美分/磅;

2、伦敦ICE白糖期货5号合约同样表现强劲:

5月合约上涨13.80美元(+3.15%),收于452.30美元/吨;

8月合约涨14.20美元(+3.25%),收于450.90美元/吨;

10月合约涨13.50美元(+3.09%),收于450.60美元/吨;

12月合约涨12.50美元(+2.85%),收于450.50美元/吨。

伊朗战争:推高油价的”黑天鹅”

糖价暴涨的深层原因可以追溯到2月28日爆发的伊朗冲突。在短短两周多时间内,布伦特原油基准价格飙涨了50%,从67美元左右跃升至每桶100美元以上。

这场战争实际上已导致霍尔木兹海峡的航运中断,该海峡是全球石油供应的关键通道,石油及汽油等成品油价格因此飞涨。

全球石油供应正遭受数十年来最严重的中断,原因是霍尔木兹海峡的船舶通行量急剧下降,全球约20%的石油运输通常经由该水道,同时双方对关键石油基础设施的攻击也加剧了局势。

自伊朗战争爆发以来,美国汽油价格已累计上涨74美分/加仑,过去一个月26.9%的涨幅创下了自”卡特里娜”飓风以来的最大月度涨幅。

本周国际油价再度飙涨逾5%,突破每桶108美元,布伦特原油自开战以来累计涨幅已接近50%。

糖-乙醇联动机制:高油价如何推升糖价

飙升的汽油价格正在推高乙醇价格,这对糖市构成利好。

其传导逻辑清晰而直接:油价上涨→乙醇利润提高→糖产量减少→糖市趋紧→糖价上涨。

据路透社报道,随着中东战争持续推高能源价格,巴西甘蔗加工企业将在即将开始的新榨季中增产乙醇、减产食糖。

巴西糖厂具有灵活调整生产配比的能力,当乙醇回报率更高时,会将更多甘蔗用于生物燃料生产,从而减少食糖产量。

Archer Consulting指出,”化石燃料价格上涨往往会提升乙醇回报率,促使糖厂将更大比例的甘蔗用于乙醇生产。”

咨询机构Datagro此前预测,巴西糖厂在新榨季中用于食糖生产的甘蔗比例将从上季的50.7%降至48.5%。

考虑到伊朗战争对油价的持续冲击,实际降幅可能更大。

巴西生产着全球约44%的国际食糖贸易量。

当巴西糖厂集体决定将更大比例的甘蔗转向乙醇时,单个榨季内可从全球市场减少200万至500万吨食糖供应,这足以将市场从过剩逆转为短缺。

长期前景:过剩格局能否被改写?

值得注意的是,尽管基本面分析指向一段供应充足、结构性过剩的时期,但食糖作为一种具有”双重身份”的商品,极易受到通过乙醇生产链传导的能源市场冲击。

在伊朗战争爆发前,市场普遍预期糖市将维持宽松格局。

糖业贸易商Czarnikow预计2026/27榨季全球食糖过剩340万吨,此前的2025/26榨季过剩高达830万吨。

StoneX分析师在研报中表示,鉴于印度产量下降且出口低迷,全球市场日益依赖巴西的生产组合,糖醇产量配比将成为决定未来数月全球供应的关键。

然而,投资者和行业参与者需要密切关注中东局势演变、巴西糖厂的产量分配数据及印度出口动态,这些因素将决定当前的涨势是一次短暂的脉冲还是2026年糖市更持久重定价的开端。

分析人士指出,若伊朗冲突持续或进一步升级,霍尔木兹海峡航运无法恢复正常,国际油价将在高位持续运行,这将从根本上改变巴西糖厂的生产决策,并可能大幅收窄甚至逆转此前预期的全球食糖过剩。

同时,霍尔木兹海峡是将原糖运往中东炼糖厂的关键航道。

海湾地区每年通过霍尔木兹海峡进口全球约10%的原糖,并通过该咽喉要道出口全球约5%的精炼白糖。海峡封锁已影响到全球约6%的食糖贸易,运往中东主要精炼中心的原糖船只被滞留或被迫改道。

对于食糖市场而言,这场地缘政治冲突的持续时间和最终走向,已成为左右糖价趋势的头号变量。

注:以上部分数据源自媒体,内容仅供参考,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/03/37359.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。