本文源自:期货日报 作者:李晓威

2019/2020榨季,随着市场的回暖和新建糖厂的投产,加上天气的配合,内蒙古甜菜糖产量如预期般增长,在前个榨季翘尾行情的带动下,行业得到实质性收益。2020/2021榨季,内蒙古甜菜还能维持增产趋势吗?带着疑问,6月15—20日,我们对春播刚刚结束的内蒙古甜菜主产区进行了一次系统性摸排调查。

甜菜糖产能基本稳定

2019/2020榨季的国内食糖市场,广西产量占比高达57.81%,云南占21.2%,内蒙古占6.99%,湛江占6.11%,新疆占5.62%。内蒙古首次超过湛江,成为全国食糖产量第三高的地区。从原料看,甘蔗糖产量占全国食糖总产量的比重接近90%,依然是市场主导。

单看甜菜方面,内蒙古(包括张北,下同)甜菜产量占国内甜菜总产量的比例从2019/2020榨季的49.04%提高至52.05%,连续两个榨季超越新疆,但新疆的产量占比也从41.68%提高至41.84%,内蒙古和新疆甜菜产量占全国甜菜总产量的比重超过93%。

2020/2021榨季,内蒙古依然有8家集团旗下的13家糖厂开机生产,没有新的产能投放,产能持平与前两个榨季。目前,内蒙古糖厂中,食糖产能较大的是佰惠生、博天和众益。

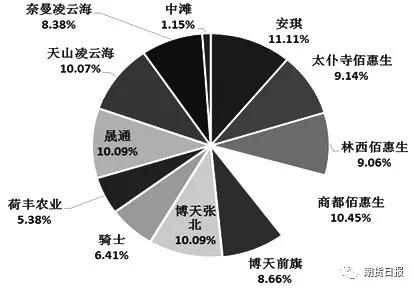

图为2019/2020榨季内蒙古甜菜糖厂产量

图为2019/2020榨季内蒙古甜菜糖厂产量

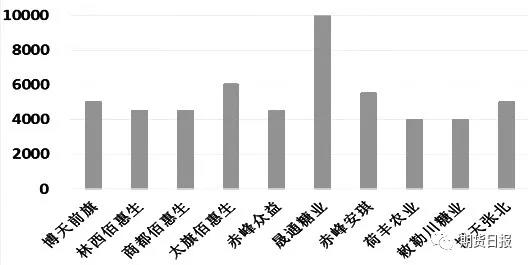

图为2019/2020榨季内蒙古糖厂产能(单位:吨)

图为2019/2020榨季内蒙古糖厂产能(单位:吨)

甜菜种植面积小幅增加

2020/2021榨季截至6月中旬,已经落实的甜菜种植面积有实质性增加的糖厂有9家,面积少量减少的只有安琪和荷丰两家,凌云海的两家糖厂和小糖厂中滩的面积维持稳定,其他糖厂面积都有增加,其中佰惠生、博天、骑士和晟通的甜菜种植面积明显扩张。部分糖厂实际种植面积远高于计划面积,可见农民对于甜菜收益的认可。

甜菜种植面积增加的主因除了糖厂的努力,还有竞争作物的收益不佳。玉米的优势就剩下省事了,葵花、土豆以及水果的收益很不稳定,而种植甜菜,不管糖价如何变动,收益都非常稳定,并且糖厂对农民的支持和扶持力度也较大。

总的来说,预计2020/2021榨季内蒙古甜菜种植面积将从2019/2020榨季的188万亩提高至222万亩,同比增加33万亩,上下调整幅度在2万吨。

甜菜糖产量将迈个台阶

根据调研采集的各个糖厂的种植面积,结合去年的糖分和出糖率,预计2020/2021榨季甜菜糖增量集中在甜菜面积增加较多的几家糖厂,对应的食糖产量和甜菜产量都有望提高。其中,佰惠生、博天、敕勒川和晟通的甜菜和食糖产量增幅最为明显,之后是面积略有调整、产量预期小幅增加的众益和荷丰。荷丰去年的数据误差较大,凌云海从种植到生产一直不稳定,今年两家糖厂依然是变数。

2020/2021榨季春播天气条件虽然没有去年同期优良,但甜菜长势尚可,主要甜菜种植区域重茬、迎茬种植的监管力度不仅没有放松,反而更加严格,部分区域实现卫星实时监控,以质论价的比例和范围也在大幅度提高。如果不出现类似2018年的恶劣天气,内蒙古甜菜生产效率和糖分有望维持在较高水平,加上种植面积增加,甜菜产量有望迈上一个新台阶。

总的来说,预计2020/2021榨季内蒙古甜菜产量将从2019/2020榨季的560万吨提高至700万吨,同比增加140万吨,对应的食糖产量也将从72.5万吨提高至86万吨,同比增加14万吨,刷新纪录,依然维持国内第一大甜菜主产区的位置。

部分种植面积还没有完全落实,理论上的产量预估还有调整空间,且天气存在变数,春播开始后已经遭遇了不常见的恶劣天气,如干旱,其是否对出苗造成干扰,后期才能准确预估。所以,最终的甜菜产量和食糖产量要根据面积落实情况和天气变化进行调整,波动在5万吨上下。

甜菜收购价格稳中有降

2020/2021榨季截至目前,依然有补贴的只有太仆寺旗所在区域。在当地糖厂的努力下,政府给予农民40元/吨的补贴扶持,同时糖厂为农民担保1.6亿元贷款用于种植甜菜。其他地区,糖厂和政府提供的补贴都被取消了,糖厂给付的收购价并没有明显上调,政府的补贴又基本取消,以至于内蒙古甜菜收购价稳中有降。

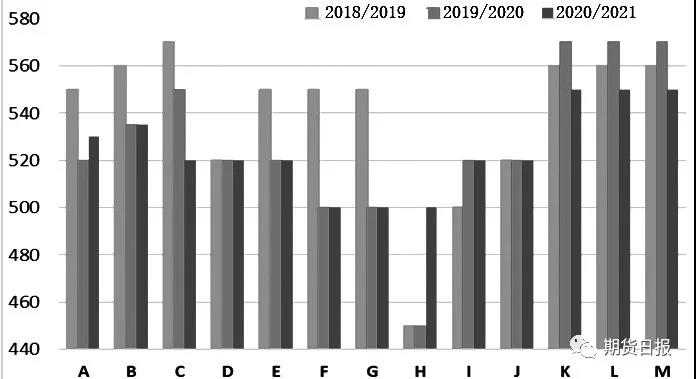

图为内蒙古糖厂甜菜收购价(单位:元/吨)

图为内蒙古糖厂甜菜收购价(单位:元/吨)

2020/2021榨季13家糖厂中有7家的收购价与去年持平,4家收购价下调,只有两家计划提高10元/吨。提高收购价的原因是政府补贴取消后,糖厂为维护农民种植积极性、保护甜菜种植面积、继续发展新的种植订单农户而做的努力。收购价持平的糖厂,大多种植面积较为乐观,基本实现满负荷生产计划。收购价下调的糖厂,主要是2019年生产计划或者订单签订不稳定的新糖厂。当时,部分企业为了维持生产而临时收购或者抢收甜菜,导致部分地区收购价在收割期内大幅上调。今年开始的生产计划和收购计划提前布局,更加合理高效,大幅高于市场价的收购活动将减少。

种植模式正在发生变化

内蒙古部分种植区域风沙较大,对于春季播种阶段的甜菜苗损伤较大,这些区域需要谨慎选择春播方式。通常,风沙较大的地区倾向于纸筒种植,虽然育苗时间长,对应的费用增加,但对风沙等恶劣天气的抵抗力更强,保苗面积和亩产都有保证。

其他地区,直播种植正在全面扩大发展中。直播快速发展的原因之一是河北等地对于节约水资源的号召。甜菜必须要在水浇地上种植,生长阶段平均浇水4—5次,对于地下水和灌溉水设施有较高要求。在政府取消喷灌设备、取消灌溉水井的大方向下,水浇地面积继续增加较为困难,在管控严格的种植区域,喷灌设施将逐步被拆除,2021年部分地区完全取消喷灌,转为滴灌。

直播快速发展的原因之二是直播才能实施机械化种植。从种植阶段就可以全程机械化,这对于农民和企业来讲都相对高效。随着设备的进步、人工的紧缺和工人费用的上涨,机械化必然是未来发展的趋势,且机械化种植更多采取滴灌这种更加节约水资源的方式,也有利于资源的节约利用。

直播快速发展的原因之三是成本更低。不同于纸筒的大棚育苗、人工移栽等需要人工作业,直播的中间环节少,人工参与过程少,需要的时间也短。在条件适合的土地上,直播优势明显,遭遇恶劣天气需要补种的时候,也更加方便快捷。

以质论价比例继续提升

2019/2020榨季,除晟通全部以质论价收购外,其他糖厂以质论价收购最多占20%,并且设置保底价、封顶价及平均参考糖分。实际操作过程中,即使甜菜品质不佳,收购价低于内蒙古平均收购价,糖厂也会尽量给农民支付平均水平的收购价,以维持农民的种植积极性。

2020/2021榨季,以质论价方式得到快速发展,直接提高至70%,足见以质论价的优势在2019/2020榨季实践中的良好效果。其不仅达到了糖厂提高甜菜平均糖分的预期,而且增加了农民提高甜菜含糖量的动力,甜菜重茬和迎茬的问题也将缓解。

个别糖厂尚余少量库存

2019年开榨初期,国内阶段性供应紧张,价格快速上涨,一直持续到农历春节,5900元/吨以上的价格令全行业异常乐观,对后市的信心充足。虽然每年春节前后都是糖厂销售和去库存的阶段,大部分糖厂正是在春节之前完成销售,但不排除个别糖厂在高价诱惑面前、在后市乐观预期下产生惜售心理,甚至在春节后也没有完全去库存,至今依然有少量库存待售。疫情暴发和原油市场波动打乱了原本的销售进度,并不完全是销售计划的错误,更多是外部因素的冲击带来的宏观系统性风险所致。

行业前景依然较为乐观

2019/2020榨季的剩余时间,多数糖厂并不看好,认为糖价将在成本线附近运行。不过,他们认为,后市甜菜糖上市阶段要比现在乐观一些,价格也有回升的空间和可能。糖厂的项目正在筹备中,大型设备和高效种植加工技术也在引进中,短期糖价偏低、糖厂盈利困难并没有阻挡内蒙古糖厂对于食糖行业的信心和积极性,反而成为糖厂提质增效的动力。

总结

根据调研数据,预计2020/2021榨季内蒙古糖厂的甜菜整体种植面积将从2019/2020榨季的188万亩提高至222万亩,同比增加33万亩,剔除还在落实的面积,最终种植面积存在2万亩的波动空间。此外,甜菜产量有望从2019/2020榨季的560万吨提高至700万吨,同比增加140万吨,对应的食糖产量会从72.5万吨提高至86万吨,同比增加14万吨。

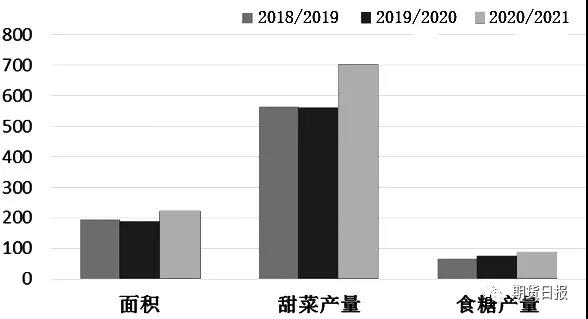

图为2020/2021榨季内蒙古主产区综合预期 (单位:万亩、万吨、万吨)

图为2020/2021榨季内蒙古主产区综合预期 (单位:万亩、万吨、万吨)

上述预期实现的前提条件是天气和糖分恢复到往年正常水平。截至6月中旬,内蒙古部分地区已经遭遇了多轮风沙、雨雪霜冻和干旱。考虑到实际产量通常低于计划数据,故我们预计,2020/2021榨季内蒙古甜菜糖最终产量将较2019/2020榨季小幅增加。(作者单位:一德期货)

本文内容仅供参考,据此入市风险自担。

原创文章,如若转载,请注明出处:https://www.yntw.com/2020/07/10227.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。