YNTW.COM 随着经济发展和消费升级,中国对白糖需求持续快速增长。然而,受资源禀赋、生产成本、产业结构调整等因素影响,近年来中国白糖产业的自给率呈持续下降趋势,进口依赖程度日益加深,糖业安全问题逐渐凸显。本文将从白糖进口现状、对外依存度高的风险、应对策略等方面,深入分析中国糖业安全所面临的挑战及相应政策建议,以期为糖业产业链的健康发展提供参考。

注:内容仅为个人观点,不代表任何官方机构,仅供参考,欢迎留言指正!

一、中国白糖市场现状及趋势

当前,中国已经成为全球主要的白糖进口国之一。国内糖业生产受限于土地资源短缺、劳动力成本攀升、技术设备落后等因素,导致生产成本高企,竞争力不足。与此同时,国内消费需求稳步增长,导致每年白糖供需缺口不断扩大。

据统计数据显示,近年来我国进口糖数量持续增长,年进口量超过500万吨,进口依赖度高达30%以上,部分年份甚至超过40%,如果加上每年100-200万吨的进口糖浆以及预混糖粉,那进口占比将更高,这些进口渠道主要来自巴西、泰国等传统产糖大国。

此外,国内糖业生产还面临季节性、区域性限制明显等现实问题,主要集中在广西、云南、广东、新疆、内蒙古等地区。这种区域性的供给布局,使得国内糖业的抗风险能力较弱,一旦出现自然灾害、贸易摩擦或者国际市场的价格波动,就会严重影响国内糖业的稳定供应。

近几十年来,全球人均食糖消费呈增长趋势,发达国家的人均食糖消费量高达30公斤/年。截至2023年中国人均年食糖消费量仅为10公斤/年,不到世界平均水平的一半,但随着中国城市化和饮食西化,权威机构分析:中国的食糖消费最近3年保持在1550万至1600万吨之间,今后还会保持增长,显示出强劲的食糖消费需求。

一方面产量增长受限,一方面消费量需求持续增长! 国家糖料产业技术体系首席科学家提醒:白糖进口量不能再扩大了! 国际糖料市场本就处于紧平衡状态,最近三年更是连续“缺糖”。据国际糖业组织(ISO)预估,2024/25年度全球食糖产量为1.7907亿吨,消费量为1.8158亿吨。“国内需求如果持续增加,国际上未必会有那么多糖供中国用。”

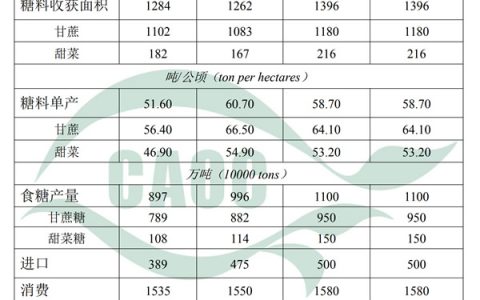

中国食糖供需平衡表

| 榨季年度 | 2022/23 | 2023/24 | 2024/25 (预估) |

|---|---|---|---|

| 糖料面积(千公顷) | 1284 | 1262 | 1396 |

| 甘蔗面积 | 1102 | 1083 | 1180 |

| 甜菜面积 | 182 | 167 | 216 |

| 食糖产量(万吨) | 897 | 996 | 1100 |

| 甘蔗糖 | 789 | 882 | 950 |

| 甜菜糖 | 108 | 114 | 150 |

| 进口糖数量(万吨) | 389 | 475 | 500 |

| 消费量(万吨) | 1535 | 1550 | 1580 |

| 出口量(万吨) | 18.5 | 15 | 16 |

| 国内结余(万吨) | -268 | -94 | 4 |

注:以上统计源自国家农业农村部市场预警委员会。不含每年100-200万吨进口糖浆以及约600万吨国家储备糖

二、中国白糖依赖进口的原因分析

中国白糖进口依赖的形成,是多种复杂因素共同作用的结果:

- 耕地资源约束: 甘蔗和甜菜是中国主要的糖料作物,但其种植需要一定的土地和气候条件。中国耕地资源相对紧张,且适合糖料作物种植的区域有限,难以大幅度扩大种植面积。

- 生产成本较高: 与巴西、泰国等主要食糖出口国相比,中国糖料作物的种植成本和制糖成本普遍偏高。这主要是由于土地成本、劳动力成本、以及农业技术水平等方面的差异造成的。

- 消费需求增长: 随着中国经济的快速发展和人民生活水平的提高,食糖消费需求持续增长。食品饮料工业、餐饮业等对食糖的需求量不断增加,进一步拉大了国内食糖供需缺口。

- 国内产量不足:中国糖料作物主要有甘蔗和甜菜两种。近年来,由于多种因素,国内糖料产量有所下降。甘蔗种植主要集中在广西和云南,机械化难度大,且收获季节恰逢雨季,导致生产效率低下。甜菜种植虽然机械化程度较高,但由于种子依赖进口,产量提升受限。

- 国产糖成本高企:中国糖料种植成本远高于国际主产国,生产成本较高,与国际市场相比缺乏竞争力。以广西为例,吨糖成本约为5700-5800元,而国际市场上的吨糖成本仅为2800-2900元,仅为国内的一半。高昂的成本限制了中国糖业的发展。

- 国际市场价格优势:全球主要产糖国如巴西、泰国等生产效率高、成本低,进口糖价格优势明显,目前国际市场原糖期货价格18-20美分/磅,只有国内价格的三分之二左右。中国的食糖进口政策,如关税配额制度等,在一定程度上也影响了国内食糖产业的发展和进口依赖程度。

二、白糖进口依赖的潜在风险分析

(一)供应链安全风险

中国对白糖进口依赖程度过高,容易导致供应链风险。一旦国际形势变化,或主要出口国出现自然灾害、贸易摩擦、政治动荡等突发事件,将对我国糖业供应产生严重影响,导致市场价格波动剧烈,进而冲击国内食品加工、餐饮服务等相关行业的稳定运行。

(二)价格波动风险

国际糖价受多种因素影响,包括气象灾害、种植面积变化、生物燃料产业需求、国际贸易政策变化等,价格波动性较大。我国过度依赖进口,将导致国内糖价与国际市场价格高度联动,极易受到国际糖价波动的冲击,给国内糖业企业经营和消费者带来明显的经济风险。

(三)产业萎缩风险

长期高比例进口白糖,容易使国内糖业产业链逐渐萎缩。国内糖厂缺乏竞争优势,盈利能力受到挤压,进一步降低了企业在生产技术创新、设备更新、产业升级等方面的投资意愿,形成恶性循环,导致产业水平整体退化。

(四)种子依赖进口风险

中国糖料主要为甘蔗和甜菜,甘蔗品种国内研发体系建设较好,但是甜菜种子主要依赖进口,目前全国95%以上的甜菜种子依靠国外进口,极端情况下会威胁我国糖业安全。尤其是用于机械化精量播种的遗传单粒种,对外依存度高达99%。这种高度依赖一旦国际市场出现波动,将对国内糖业造成严重影响。

(五)粮食安全联动风险

糖业属于农业产业链的重要组成部分,若糖业长期依赖进口,可能进一步加剧农产品结构失衡问题,影响国内农业产业布局和粮食安全战略布局,进而威胁到整体农业安全和国家粮食安全。

三、应对糖业安全风险的对策建议

(一)提高国内糖业生产能力

加强糖业基础设施建设,优化糖料作物种植结构,推广现代化种植技术,提高甘蔗、甜菜单产和糖分含量。支持糖业企业技术改造,推动糖厂机械化、智能化水平提升,促进糖业生产效率提高和生产成本降低,提升国际竞争力。

(二)推动糖业产业链转型升级

深入推进糖业供给侧结构性改革,鼓励企业向精细化、高附加值方向发展,拓展糖业深加工产品、功能性糖类产品的研发和生产,延伸产业链条,提升产业附加值和抗风险能力。

(三)优化进口结构和渠道

合理规划白糖进口结构,避免过于依赖单一国家或地区,建立多元化进口渠道,增强与世界上各产糖大国的合作机制,特别是与一带一路国家的协作,提升糖业供应链韧性,防范国际贸易风险和供应链中断风险。

(四)加强储备和调控能力

建立健全食糖储备体系,增强市场调控能力,平抑价格波动,应对突发事件,保障市场供应稳定。

(五)强化政策扶持和风险管控机制

政府部门应制定完善的糖业产业保护政策,灵活运用贸易救济措施、关税调整等手段,适度保护国内糖业。加强国内糖业市场监测预警机制建设,及时发现潜在风险,增强政策调控的前瞻性和精准性。

四、结语

白糖作为重要的战略性农产品,其稳定供应关系到食品工业、农业经济和居民生活安全。面对当前日益加深的进口依赖问题,我国应主动应对,未雨绸缪,从优化产业结构、提升生产效率、完善政策监管、增强战略储备等多方面入手,切实提高糖业产业的自给能力和抗风险能力,确保国家糖业安全和农业安全的长久稳定。

注:以上内容仅为个人观点,由云糖网首发!不代表任何官方机构,欢迎留言指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/03/33311.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。