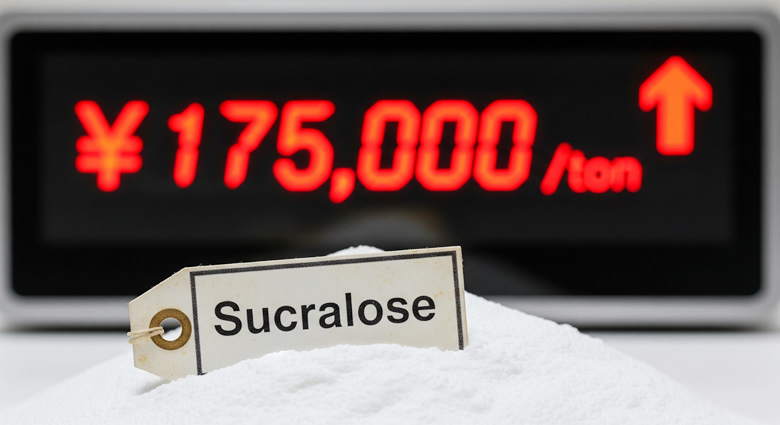

YNTW.COM 2025年8月初,中国三氯蔗糖市场再起波澜。金禾实业领衔,联合新琪安、科宏生物、康宝生化等主要生产商,几乎在同一时间发布涨价通知,将三氯蔗糖主流报价上调至17.5万元/吨。

这已不是这几家巨头的第一次“默契”行动。

此次协同提价,表面上是对冲成本上升和需求疲软的无奈之举,深层来看,却是行业在经历残酷的产能过剩和价格战后,一次精心策划的“反内卷”自救。

从“无序内卷”到“止血自救”

此次涨价的直接导火索,是行业再一次陷入了低价竞争的泥潭。

在本次调价函发布前,尽管厂家间有不低于18万元/吨的价格红线约定,但由于贸易商库存积压,部分成交价已跌破17万元/吨。

各家公司在调价函中,也一致将原因指向了“行业无序竞争”和原材料价格上涨等综合运营成本的攀升。

这场“内卷”的根源,在于前几年的产能急剧扩张。在2021年至2022年高需求的驱动下,中国三氯蔗糖总产能从2019年的1.28万吨飙升至2024年的3.48万吨。

然而,需求的增长并未跟上产能扩张的步伐。

2024年,供需失衡导致价格雪崩,三氯蔗糖厂家报价一度跌至10万元/吨的谷底,较2023年同期下降33%,全行业陷入亏损。

面对生存危机,龙头企业不得不采取协同行动,通过限产和提价来稳定市场,这可以看作是上次“自救”行动的延续。

国内厂家主导的供给格局

要理解这场涨价的影响力,必须先看清中国在全球三氯蔗糖市场中的位置。

中国不仅是全球最大的三氯蔗糖生产国,更是绝对核心的出口国,掌控着全球供应的前端源头。

目前中国三氯蔗糖产能约为七成出口,三成内销。

根据海关统计,2023年,中国三氯蔗糖的出口总量达到了1.26万吨,出口总金额高达21.8亿元人民币。

全球市场对中国三氯蔗糖的依赖程度极高。主要的消费市场,如北美、欧洲和亚洲其他国家,其进口份额绝大部分源自中国。

这意味着,中国这四家龙头企业的任何生产或价格调整,直接牵动国际国内下游产业链。

从可口可乐、百事可乐等国际饮料巨头,到各大食品、医药保健品公司,都无法忽视来自上游生产厂家的价格信号。

四家企业在几乎同一时间发布内容高度一致的调价函,很难不让外界产生“价格联盟”的联想。

这种协同行为,一方面可以被理解为行业在经历残酷周期性波动后的理性自救,是避免陷入“囚徒困境”的必要手段,有助于行业的长期健康发展。

通过限产保价,企业可以获得喘息之机,修复利润表。

但另一方面,这种行为也游走在反垄断法规的灰色地带。

当少数巨头通过默契控制了市场价格,不仅是国内,更是全球的下游企业和最终消费者的利益都可能受到影响。

价格仍存上涨空间,但需警惕需求反噬

展望后市,业内普遍认为三氯蔗糖价格仍有上涨空间。首先,4月份以来的减产已经有效减少了市场供应量,为价格上涨提供了基础。其次,据分析师透露,主要生产商计划在本月下旬再次提价。

从历史数据看,2021年三氯蔗糖价格曾一度触及48万元/吨的高点,相较之下,目前的价格仍有较大距离。

同时,全球对健康、减糖产品的需求持续升温,特别是随着世界卫生组织(WHO)将阿斯巴甜列为“可能致癌物”,三氯蔗糖作为其主要替代品之一,迎来了更广阔的市场空间。

然而,价格的持续上涨也并非毫无风险。

如果价格上涨过快、过高,可能会抑制下游企业的采购需求。

金禾实业也坦言,二季度下游需求疲软,终端市场“旺季不旺”,这表明需求端依然是决定价格天花板的关键变量。

云糖网编辑认为,本轮中国三氯蔗糖的集体涨价,是其作为全球前端供给的一次集体尝试性“反内卷”,是国内市场竞争格局演变的必然结果。

短期来看,价格有望在龙头企业的联手控制下继续走强,但从长期看,整个行业必须在全球需求和自身利润之间找到一个微妙的平衡点。

毕竟,对于一个高度依赖出口的行业而言,赢得价格的同时,更要稳固全球市场的份额与信赖。

注:以上内容为个人观点,仅供参考!不代表任何机构,云糖网首发,欢迎留言指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/08/34942.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。