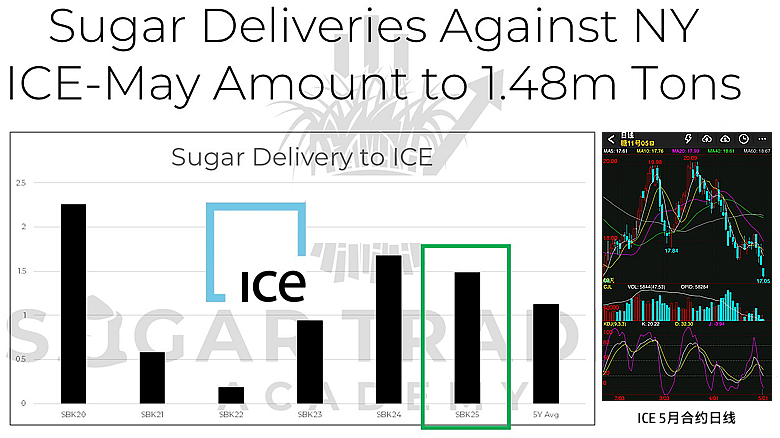

YNTW.COM 近日ICE原糖期货连续大幅下挫,5月合约巨量交割引发关注,下图为国外分析师做的历年5月合约交割对比图:

绿线框内为纽约洲际交易所(ICE)今年5月原糖期货合约最终实物交割量数据,以及5年平均交割量(标记为“5Y Avg”)。数据显示,本次交割量达到了148万吨,这一数字不仅本身规模庞大,更在与历年5月合约的交割数据的对比中揭示了当前市场供应格局的若干关键特征。

交割数据解读:高于均值,低于去年峰值

首先,148万吨的交割量显著高于历史同期水平。根据提供的信息,这一数字比过去五年该合约的平均交割量高出了35.6万吨。这清晰地表明,在当前节点,可供交割的实物原糖供应量相对充裕,远超近年来的平均状况。这通常被市场解读为供应端压力较大的信号,至少在短期内,可用于满足期货合约履约的糖源是充足的。图表中也直观展示了ICE原糖期货2025年5月合约的交割量(绿线框标示)明显高于标记为“5Y Avg”(五年平均)的柱状图。

然而,值得注意的是,尽管今年的交割量远超五年均值,但却低于去年同期(2024年5月)创下的167万吨水平。去年的高交割量可能与当时特定的市场条件、物流节奏或极高的产量基数有关。今年的交割量虽然庞大,但未能超越去年的峰值,这或许暗示着,尽管供应充裕,但相较于去年的极端情况有所缓和,或者说市场结构、船期安排、贸易流向等因素发生了细微变化。这种同比下降可能为市场提供了一丝喘息的机会,避免了供应压力感的进一步极端化。

巴西主导地位凸显,丰产预期得到印证

本次交割数据中最为引人注目的一点是,高达91.6%的交割原糖来源于巴西。这一压倒性的比例,再次印证了巴西作为全球最大原糖生产国和出口国的绝对核心地位。全球原糖贸易的脉搏,在很大程度上取决于巴西的甘蔗收成以及巴西糖厂的生产决策(糖醇比)以及其港口的出口效率。

如此高的巴西糖占比,与市场此前对于巴西2025/26榨季将迎来又一个丰收年的普遍预期高度吻合。据巴西国家供应公司(Conab)4月29日发布的2025/26年度甘蔗产量的首次预测:巴西糖产量将达到4587万吨,这将创下该机构有记录以来的历史最高水平。

大规模的交割量,尤其是集中来自巴西的供应,可以被视为这一丰产预期的早期兑现和实物证据,据巴西蔗糖和生物能源制造商协会(Unica)于5月1日公布的数据:自4月1日开启的巴西2025/26榨季截至4月16日,巴西中南部主产区开局良好,4月上半月产糖73.1万吨,较去年同期增1.25%,甘蔗压榨量为1659万吨,同比增3%,双双同比增长。

新榨季丰产自然会增加本榨季可供出口和交割的早期糖源,从而支撑起如此庞大的五月合约交割量。

市场影响与展望:供应压力与潜在变量

从理论上讲,大规模的实物交割,特别是远超历史均值的水平,通常被视为基本面偏空的信号,可能对原糖期货价格构成下行压力。因为它直接证明了现货市场的供应是充足的,买方在需要实物时有足够多的选择,从而削弱了卖方的议价能力。

然而,市场价格的形成是复杂的,并不仅仅取决于单一的交割数据。以下几点值得考量:

1、市场预期消化程度: 巴西2025/26榨季丰产的预期早已在市场上流传,并在很大程度上被交易员纳入定价考量。因此,尽管148万吨的交割量确认了供应的强劲,但其对价格的实际冲击力有多大,取决于该数字是否超出了市场的普遍预期范围。

2、低于去年峰值的缓和作用: 相较于去年同期167万吨的峰值,今年的148万吨虽然仍是高位,但毕竟有所回落。这可能让市场解读为,供应压力虽大,但并未达到或超越去年的极端水平,从而限制了价格的下行空间。

3、巴西国内因素: 巴西糖厂的生产决策不仅取决于国际糖价,还受到国内乙醇价格和需求的影响(糖醇比)。如果巴西国内燃料乙醇市场表现强劲,可能会分流一部分甘蔗用于生产乙醇,从而减少原糖的出口供应量。此外,巴西雷亚尔兑美元的汇率波动也会影响其出口竞争力。

4、全球其他产糖国状况: 尽管巴西是焦点,但印度、泰国、欧盟等其他主产区的产量前景、出口政策以及天气状况同样重要。例如,如果印度2024/25榨季预估减产幅度较大限制食糖出口,或泰国产量不及预期,可能会在一定程度上抵消巴西的供应压力。特别是全球第二大产糖国印度,据印度全国制糖企业联合会(NFCSF)于5月1日公布的数据:截至4月30日印度本榨季入榨甘蔗2.76亿吨,累计产糖2569.5万吨,远低于上年同期的3146.5万吨,目前全国还有19家糖厂未收榨,与上榨季同期相比减产幅度较大(上年同期还有23家糖厂在生产,甘蔗压榨量为3.12亿吨)

5、宏观经济与需求端: 全球经济增长前景、通胀水平、运输成本以及各国的食糖消费需求变化,也是影响糖价的重要宏观背景。

6、投机性资金流向: 大型投资基金在期货市场上的头寸调整,往往能放大或扭转基于基本面的价格趋势。

总结一下

总而言之,ICE纽约五月原糖合约高达148万吨的交割量,特别是其中巴西糖占绝对主导地位,是当前原糖市场供应格局的一个重要注脚。它强有力地印证了巴西2025/26榨季丰产的预期,并提示市场短期内实物供应相对充裕,高于五年均值的事实强化了供应端的压力感。

然而,低于去年同期的峰值水平,以及市场可能已部分消化的预期,使得这一数据对价格的直接影响变得更为复杂。未来糖价的走向,将是巴西持续的产量和出口表现、其他主产区状况、全球需求变化、宏观经济环境以及投机力量等多重因素综合博弈的结果。此次五月合约的交割,可以视为确认了供应端的一块重要拼图,但远非故事的全部,市场参与者需继续密切关注后续的基本面发展和数据发布。

请注意: 市场风险较高,以上内容仅供参考,个人观点,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/05/33737.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。