巴西是全球最大的食糖生产和出口国,据国外知名分析机构最新数据,当前巴西国内食糖库存已降至较低水平,叠加新榨季前两月开局不利,生产、出口双双下降,形成食糖生产、库存、出口“三降”局面。

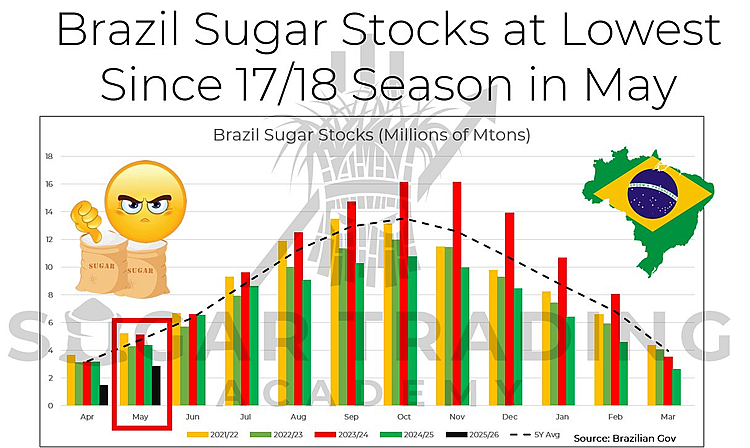

库存跌至2017/18榨季以来最低点

该分析机构的图表直观地揭示了当前库存状况:今年5月份,巴西国内的食糖库存仅为280万吨,这不仅是自2017/18榨季以来同期的最低水平,也远低于近年来的平均值。与去年同期的440万吨相比锐减36%,更与475万吨的五年均值和400万吨的十年均值相去甚远。

历史性的低库存,意味着市场缓冲能力变得脆弱,任何供应端的风吹草动都可能引发市场波动。

开局不利 新榨季产量明显下滑

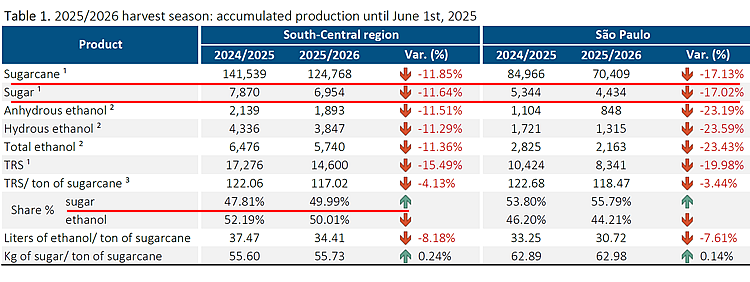

库存的紧张状况,与新榨季(2025年4月1日开始)开局不利密切相关。根据巴西蔗糖产业协会(Unica)的数据,截至6月1日,巴西主产区的累计产糖量为695.4万吨,与去年同期相比大幅下降了11.64%。产量的减少直接导致了当前库存创7年新低的最根本原因。

连锁反应 出口数据疲软

作为全球食糖贸易的“压舱石”,巴西糖的供应变化直接影响着全球市场。产量下滑的直接后果,体现在了出口数据的疲软上。

据巴西对外贸易秘书处(Secex)公布的数据显示:

2025年6月前三周巴西出口糖210.30万吨,日均出口量为15.02万吨,较上年同期减少6%。

2025年5月全月出口量为225.66万吨,日均出口量仅为10.75万吨,较上年同期下降了19.60%。

考虑到在刚刚结束的2024/25榨季,巴西向全球出口了高达3513万吨食糖,主要目的地包括中国、印度尼西亚、印度等亚洲主要消费国。如今巴西生产和出口双双受阻,势必会对这些进口国的进口数量也将产生影响,初步预估下半年出口数量将会呈现回升势头。

综合来看

当下巴西正面临着历史性低位的期初库存、新榨季生产开局不佳以及出口受限的多重压力。但业界以及巴西官方预计2025/26榨季巴西甘蔗产量将同比增长,随着进入榨季中期的生产高峰,市场将密切关注其产量恢复情况以及对全球供应链的影响。

此外,原油价格变化直接影响巴西甘蔗转产燃料乙醇的数量,进而对食糖产量也将产生影响,值得市场各方高度关注。

注:以上内容仅为个人观点,不代表任何机构,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/06/34478.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。