受印度季风降雨不足以及巴西食糖产量下滑的双重影响,全球供应担忧加剧,推动纽约原糖触及近三周高点,伦敦白糖期货更是刷新约10个月以来的新高。

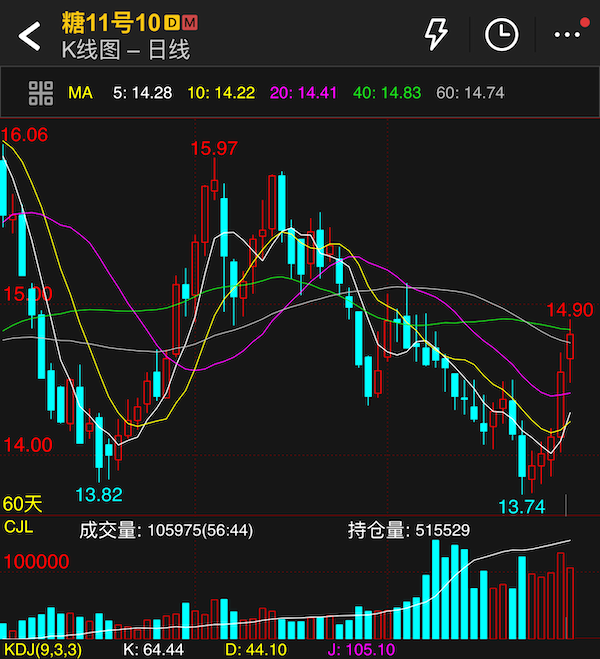

纽约洲际交易所7月原糖期货合约(现货月)收盘上涨0.31美分,涨幅2.22%,报收每磅14.29美分;主力10月合约收盘上涨1.86%,报收14.78美分/磅。

伦敦洲际交易所白糖期货主力合约(SWQ26)收涨9.60美元,涨幅2.07%,报收每吨473.60美元。

本轮糖价上涨的驱动因素来自全球第二大食糖生产国:印度。印度气象部门周一发布的数据显示,截至6月29日,本季季风累计降雨量较历史均值低42%。

据悉印度将持续停止食糖出口,甚至将转而需要进口。

印度的季风季节通常从6月持续至9月,是甘蔗生长的关键时期。降雨不足可能严重影响甘蔗单产,进而削减该国的食糖产量,加剧国际市场的供应紧张预期。

除印度因素外,巴西最新的生产数据也为糖价提供有力支撑。

巴西蔗糖工业协会(Unica)公布的最新数据显示,截至6月1日,2026/27榨季巴西主产区食糖产量为684万吨,较上一榨季同期下降2%。

数据还显示,巴西糖厂正将更多甘蔗转向乙醇生产。

截至6月1日用于制糖的甘蔗比例降至41.42%,远低于上一榨季的50.09%;而用于生产乙醇的比例则上升至58.38%。

多家糖业咨询机构下调了对2026/27年度全球食糖供需平衡的预测,由此前预计过剩转为短缺。

尽管国际糖价近期持续走强,但仍密切关注霍尔木兹海峡重新开放后的局势演变。

国内也传出利好!

继泰国、越南糖浆暂停后,老挝、马来西亚迅速补位,今年1-5月进口老挝糖浆32.7万吨(占比81%)、马来西亚3.9万吨(占比9.7%),详见:

据闻,停了。

注:以上部分内容为国外分析师观点,仅供参考,不得作为交易依据,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/06/38354.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。