核心摘要: 2025年中国食糖进口数据尘埃落定。在经历了2023年的低谷与2024年的修复后,2025年我国食糖进口量最终定格在492万吨,距离500万吨的“高位线”仅一步之遥。全年呈现出“量增价跌”的明显特征,且年底出现了显著的“翘尾”表现。

一、 年底冲刺:12月进口量激增

根据海关总署最新公布的数据,2025年的收官之战表现尤为抢眼。12月份单月进口糖数量达到 58万吨。这一数字不仅环比11月份(44万吨)大幅增加了14万吨,与2024年同期相比,增幅更是高达 47.9% 。

这种年底的放量增长通常受两方面因素驱动:

春节备货效应: 考虑到随后到来的春节消费旺季,下游食品饮料企业及贸易商加大了备货力度。

配额与船期因素: 年末通常是进口配额使用的冲刺期,大量此前订购的货源集中到港清关。

在价格方面,12月的平均进口单价(到岸价,不含税)约为 3039元/吨,较11月小幅反弹了115元,但仍处于相对理性的价格区间。

二、 全年盘点:连续两年增长,重回上升通道

将视线拉长到全年,2025年1-12月我国累计进口糖 492万吨,同比上年增长 13.1%。

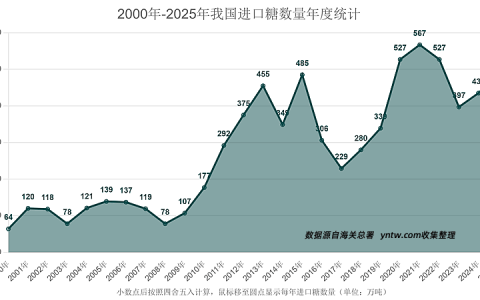

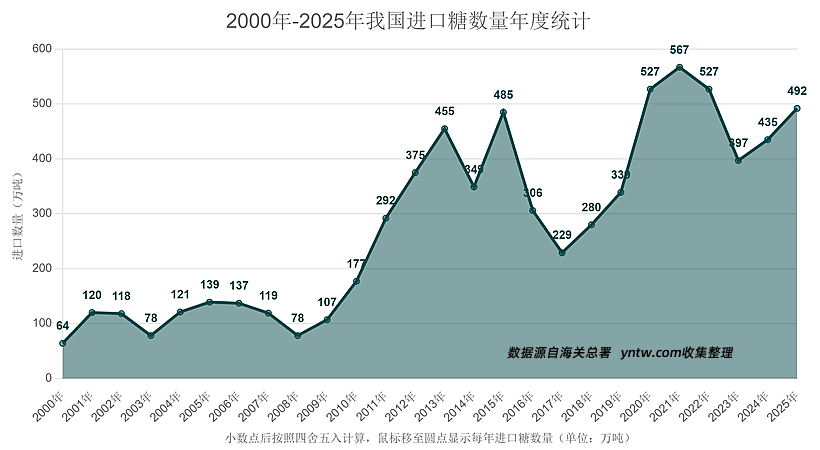

据云糖网《2000年-2025年我国进口糖数量年度统计》图表,我们可以清晰地看到中国食糖进口的“V型”反转路径:

低谷期: 2023年,受国际糖价高企以及糖浆预混粉等因素影响,进口量骤降至 397万吨,跌破400万吨大关。

修复期: 2024年,市场开始回暖,进口量回升至 435万吨。

确立期: 2025年,我国实施进口糖浆以及预混糖粉暂停禁令,进口食糖数量进一步攀升至 492万吨,连续两年实现小幅增长。

虽然这一数字尚未打破2021年创下的 567万吨 的历史峰值,也未及2020年的 527万吨,但“逼近500万吨”的体量说明国内市场对国际糖源的依赖度和需求度依然保持在较高水平,市场供应格局已基本恢复至常态化高位。

三、 关键洞察:量增价跌,进口成本显著优化

值得深入分析的是表格中的“金额”数据。虽然2025年全年进口数量同比增长了13.1%,但进口金额(人民币值)同比却下降了 8.5%。

数量: +13.1%

金额: -8.5%

这一“剪刀差”直接揭示了2025年进口糖市场的核心逻辑:以更低的价格,买到了更多的糖。

数据显示,2025年全年平均进口单价约为 3161元/吨。

相比于前两年国际糖价飙升带来的高成本压力,2025年国际糖价的回落为中国买家提供了极佳的窗口期。

进口成本的降低,不仅刺激了进口量的回升,也为国内制糖企业和下游用糖企业提供了更充裕的利润空间,平抑了国内市场的物价波动。

四、 2025年总结以及2026年展望

云糖网编辑认为,2025年492万吨的进口量,标志着中国食糖进口市场已经走出了高价抑制需求的阴影。随着全球糖市供需关系的调整,中国作为重要的食糖消费国和进口国,其进口策略正变得更加灵活和务实。

展望未来,在均价回归理性的背景下,预计国内进口量将维持在450万-550万吨的箱体区间内震荡。

对于行业而言,2025年的数据是一颗“定心丸”,意味着国内食糖供应保障能力进一步增强,市场供需结构更加稳健。

2026年,在国际、国内糖价走势、国内各产区增产、替代糖源竞争以及进口政策调整等多重变量交织下,进口量能否达到450-500万吨仍存在不确定性。

注:以上内容仅供参考,云糖网首发,欢迎留言交流指正。

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/01/36894.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。