以下内容仅为个人观点与解读,仅供参考!

一、总体概览

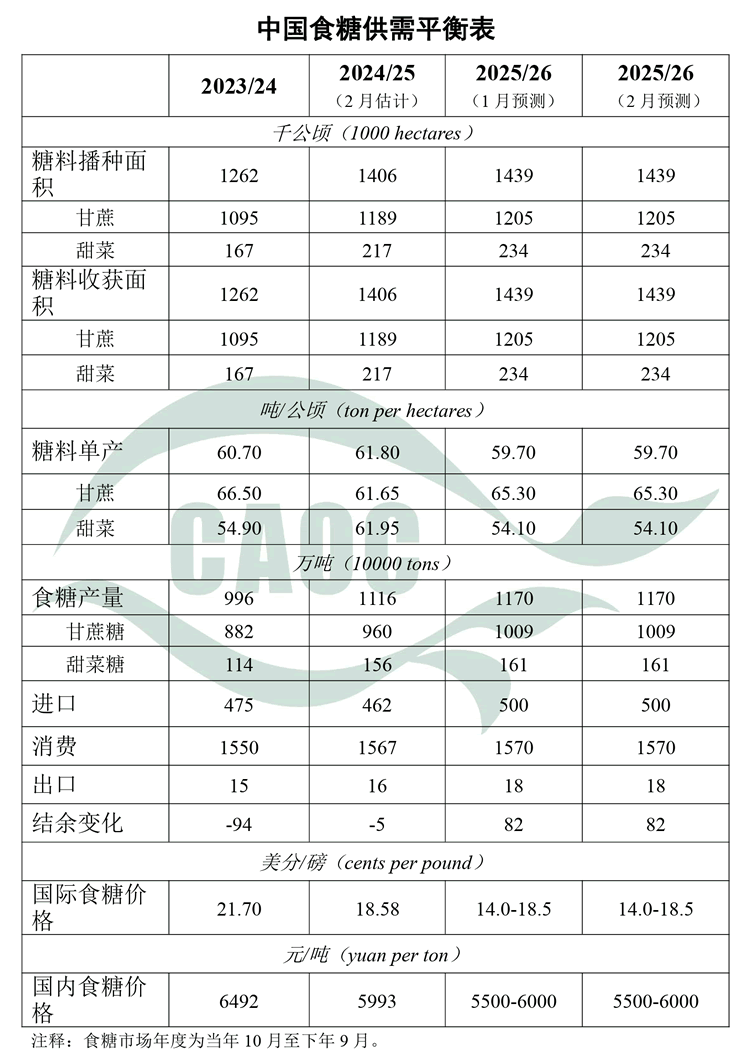

2月10日,农业农村部市场预警专家委员会发布了最新的中国食糖供需平衡表,2025/26年度2月预测数据与1月预测完全一致,表明市场预期趋于稳定。

但从2023/24年度至2025/26年度的纵向对比来看,中国食糖市场似乎正面临结构性转变–从供需紧缺转向供需宽松,甚至出现阶段性过剩。

二、糖料种植面积持续扩张

糖料播种面积从2023/24年度的1262千公顷稳步增长至2025/26年度的1439千公顷,两年间增幅达14.0%。其中:

- 甘蔗面积:从1095千公顷增至1205千公顷,增长10.0%;

- 甜菜面积:从167千公顷增至234千公顷,增幅高达40.1%。

甜菜种植面积的扩张速度远超甘蔗,反映出北方糖料产区(主要为内蒙古、新疆等地)的积极扩产态势。这一方面得益于近年来国内糖价处于相对高位对种植户的利润刺激,另一方面也与国家鼓励糖料种植、保障食糖安全的政策导向有关。

三、单产表现分化,总产量仍稳步增长

值得关注的是,尽管种植面积大幅增加,但单产水平并未同步提升,甚至出现一定程度的回落:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2024/25年度甘蔗单产从66.50吨/公顷大幅下降至61.65吨/公顷,但2025/26年度回升至65.30吨/公顷;甜菜单产则呈现先升后降的走势,2024/25年度达到61.95吨/公顷的高点后,2025/26年度回落至54.10吨/公顷。

这种波动与气候条件、新增面积的土地质量以及管理水平差异等因素有关。

尽管如此,”面积增长”有效对冲了”单产波动”,食糖总产量实现了稳步增长:

-

2023/24年度:996万吨 -

2024/25年度:1116万吨(+12.0%) -

2025/26年度:1170万吨(+4.8%)

其中甘蔗糖产量从882万吨增至1009万吨,甜菜糖从114万吨增至161万吨,两大糖源均实现了有效增产。

四、核心拐点:结余从负转正

本轮供需格局变化中最具标志性的信号,是结余变化从大幅负值转为正值。

-

2023/24年度:结余变化为-94万吨,意味着当年产不足需,需要动用库存或依赖进口来弥补缺口; -

2024/25年度:结余变化收窄至-5万吨,供需基本平衡; -

2025/26年度:结余变化转为+82万吨,市场出现明显的供大于求。

这一转变的驱动逻辑清晰:

- 产量大幅增长:从996万吨跃升至1170万吨,增量达174万吨;

- 消费增长缓慢:从1550万吨仅增至1570万吨,三年仅增长20万吨(1.3%);

- 进口保持稳定:从475万吨微调至500万吨,变化不大;

- 出口微乎其微:始终维持在15-18万吨的低水平。

简而言之,供给端的快速扩张与需求端的缓慢增长形成了鲜明反差,推动市场从”紧平衡”走向”宽松”。

五、价格承压下行,内外价差收窄

供需格局的转变已经直接反映在价格层面:

国际糖价:

-

2023/24年度:21.70美分/磅 -

2024/25年度:18.58美分/磅 -

2025/26年度预测:14.0-18.5美分/磅

国际糖价从高位持续回落,2025/26年度预测区间的下限已降至14.0美分/磅,较2023/24年度高点下跌幅度可能超过35%。

这反映出全球食糖供需同样趋于宽松,巴西、印度等主产国增产预期较强。

国内糖价:

-

2023/24年度:6492元/吨 -

2024/25年度:5993元/吨 -

2025/26年度预测:5500-6000元/吨

国内糖价同步走弱,预计2025/26年度将降至5500-6000元/吨区间,较2023/24年度下降约8%-15%。

但实际情况却是:1-2月份新疆和云南部分糖厂一级白砂糖的出厂价跌破了5000元/吨。

六、几点值得关注的问题

1. 自给率显著提升但仍依赖进口

2025/26年度国内产量1170万吨对应消费1570万吨,自给率约为74.5%,较2023/24年度的64.3%提升了约10个百分点。但中国食糖仍有约25%的缺口需要通过进口来填补,进口依赖度依然较高。

2. 糖价下行对种植积极性的抑制

当前的种植面积扩张建立在前几年高糖价的激励之上。随着糖价进入下行通道,若种植收益持续压缩,未来1-2年种植面积可能面临增速放缓甚至回落的风险,或再次引发新一轮的供需周期波动。

3. 库存累积带来的市场压力

82万吨的正结余意味着库存将显著累积。对于糖企而言,库存成本上升、资金占用增加将对经营利润形成压力;对于市场而言,高库存将持续压制价格反弹的空间。

4. 2月预测与1月一致的信号

2025/26年度的2月预测与1月预测数据完全一致,说明当前市场对新年度的供需格局判断已基本成型,短期内缺乏新的变量冲击。

市场或将进入一段”预期兑现”的交易阶段。

七、总结一下

中国食糖市场正站在一个重要的周期拐点上。

经过连续两年的面积扩张和产量增长,供需天平已从”紧缺”明确倾向”宽松”。结余从-94万吨到+82万吨的逆转,不仅改变了市场的基本面格局,也将深刻影响未来的价格走势和产业链各环节的利润分配。

对于产业参与者而言,糖企需做好应对低价周期的准备,优化库存管理和成本控制;种植户需关注收益变化,合理安排种植计划;贸易商和投资者则应密切跟踪国内外供需边际变化,警惕价格超跌后的阶段性反弹机会。

食糖市场的周期从未停止轮转,而当下,宽松周期的序幕已经拉开。(完)

注:以上内容仅为个人观点,难免有遗误,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/02/37104.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。