云糖网yntw.com–4月1日,巴西将开启2026/27新榨季。

北京时间3月27日晚间,巴西蔗糖工业协会(UNICA)发布了截至 3 月 16 日的最新产量统计。这份报告不仅为整个 2025/26 榨季画上了休止符,更在榨季末期的双周数据中展现出了一种极端的生产策略转向:完全转向乙醇生产!

以下是基于数据的核心解读:

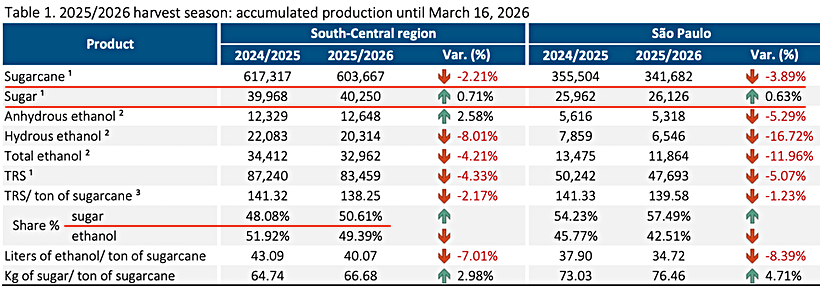

一、2025/26榨季概况:甘蔗减产,产糖量逆势微增

据巴西蔗糖工业协会(UNICA)最新数据,2025/26榨季截至3月16日,巴西主产区(中南部地区,下同)累计压榨甘蔗6.0367亿吨,同比减少2.21%;其中圣保罗州累计入榨3.4168亿吨,同比下降3.89%。

甘蔗质量同样有所下滑,中南部地区每吨甘蔗可回收总糖分(TRS)从上榨季的141.32千克降至138.25千克,同比减少2.17%。

累计产糖量实现逆势增长,达到4025万吨,同比上榨季同期增长0.71%。

从糖醇比来看,本榨季累计制糖比例从上榨季的48.08%显著升至50.61%,圣保罗州更是从54.23%升至57.49%,延续了本榨季”重糖轻醇”的主旋律。

二、2025/26榨季巴西乙醇产量

与产糖量的增长形成对比,乙醇板块整体表现疲弱。2025/26榨季巴西中南部地区累计乙醇总产量为329.62亿升,同比下降4.21%。分品类来看:

无水乙醇:126.48亿升,同比增长2.58%,是乙醇板块唯一实现正增长的品类;

含水乙醇:203.14亿升,同比下降8.01%,为主要拖累项。

其中圣保罗州乙醇表现更为疲弱,累计乙醇总产量118.64亿升,同比大幅下降11.96%,含水乙醇降幅高达16.72%。

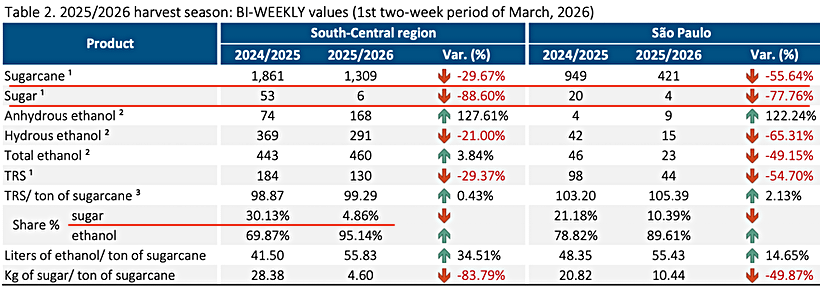

三、双周数据:3月上半月”糖醇比”急剧逆转,完全转向乙醇

3月上半月(3月1日至16日)双周数据,是本次报告最引人注目的部分,生产重心几乎完全从食糖切换至乙醇,与累计数据中的”重糖轻醇”格局形成鲜明反差。

中南部地区双周压榨甘蔗仅130.9万吨,同比减少29.67%,体现出榨季尾声开榨工厂数量的大幅减少。双周产糖量骤降至0.6万吨,同比暴跌88.60%,制糖比例从上年同期的30.13%断崖式跌至4.86%;与此对应,乙醇分配比例飙升至95.14%(上年同期仅69.87%)。

双周乙醇总产量4.6亿升,同比微增3.84%。分品类来看:

无水乙醇:1.68亿升,同比猛增127.61%(上年同期仅0.74亿升),是本期最亮眼的数据;

含水乙醇:2.91亿升,同比下降21.00%。

其中圣保罗州同样高度偏向乙醇,但因入榨规模萎缩明显,绝对产量有限。双周入榨甘蔗42.1万吨,同比减少55.64%;产糖0.4万吨,同比减少77.76%;制糖比例从上年同期的21.18%进一步下滑至10.39%,乙醇占比升至89.61%(上年同期78.82%)。

四、价格驱动:乙醇折糖价溢价超18%

这一生产反向的急剧转变,背后有清晰的价格逻辑支撑。

就在3月中旬特朗普发动伊朗战争之前,ICE原糖期货已跌至约14.1–14.4美分/磅,处于近五年低位,战端开启后,能源价格上涨刺激了燃料乙醇的市场需求。

巴西乙醇折糖价达到18美分/磅,相对食糖的溢价达18%至27% 。

在如此悬殊的价差背景下,并且巴西乙醇库存持续偏低,进一步支撑乙醇价格高位运行 ,强化了榨季尾声糖厂几乎”抛弃”食糖生产、全力转向乙醇的动力。

五、小结

2025/26榨季整体延续”重糖轻醇”格局,累计制糖比超50.6%,但进入榨季收尾的3月上半月出现戏剧性逆转:中南部地区制糖比骤降至4.86%,乙醇占比飙升至95.14%,无水乙醇产量更同比翻倍增长。

这一阶段性特征并不代表全季策略改变,而是少数仍在运营的糖厂在国际糖价持续低迷、乙醇溢价显著的背景下,集中利用剩余甘蔗最大化乙醇产出的理性选择。

展望后市,随着2026/27新榨季预计于4月前后陆续开启,市场普遍预期2026/27新榨季制糖比将从本季50.6%的高位下调至约48%。

巴西糖厂在乙醇高收益的驱动下将更倾向于优先生产燃料乙醇 ,减少食糖生产,这对国际糖市供应预期及远期糖价走势具有重要参考意义。

注:以上数据源自Unica,内容仅供参考,云糖网首发,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/03/37449.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。