云糖网yntw.com 2026年5月13日

5月12日,农业农村部市场预警专家委员会发布了2026年5月中国农产品供需形势分析(食糖)。

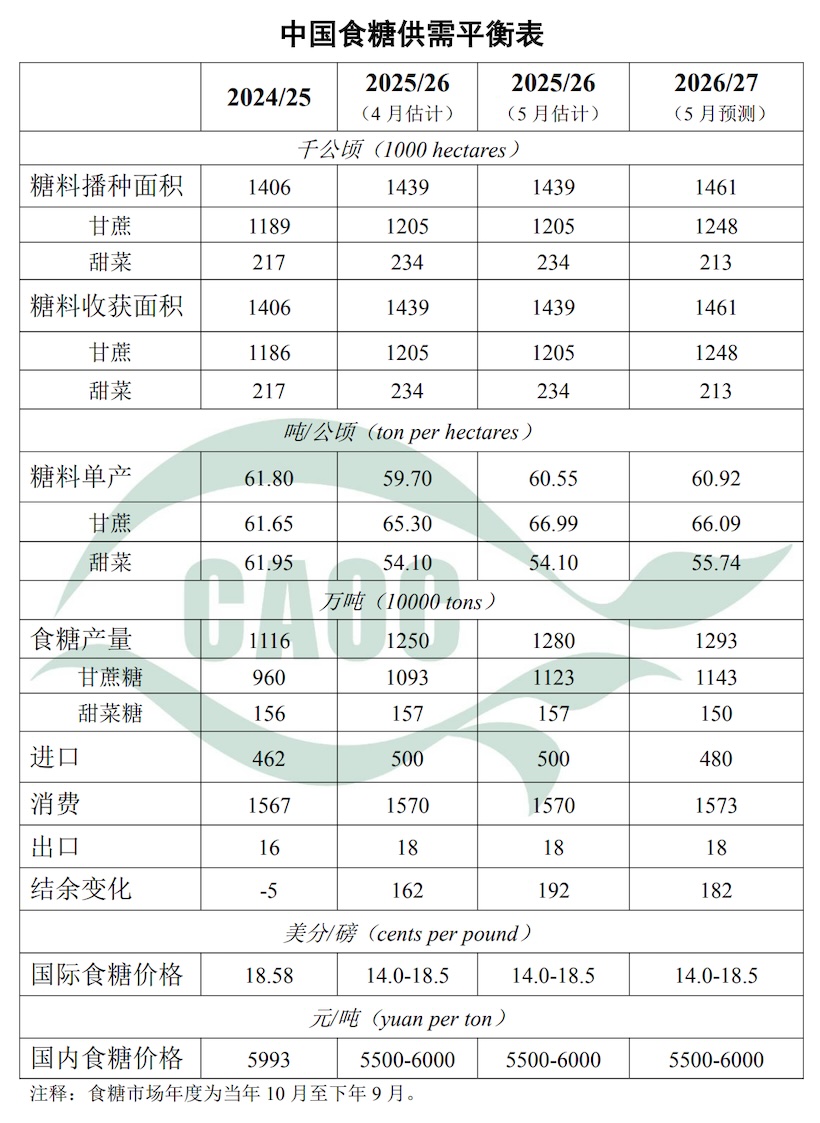

本月数据最重要的信号是:2025/26年度结余变化从4月预测的+162万吨进一步上调至+192万吨,较上榨季(2024/25年度)的-5万吨形成逆转。

这意味着中国食糖市场正式告别近年来的供应偏紧格局,步入阶段性宽松周期,库存将明显回升,个人观点认为整体基调利空。

关于产量

2025/26年度食糖产量5月预测值上调至1280万吨,较4月预测(1250万吨)再度上调30万吨,较上榨季实际产量1116万吨大增164万吨(+14.7%) 。

甘蔗糖产量预测从4月的1093万吨提升至1123万吨,糖料单产从65.30吨/公顷上调至66.99吨/公顷,是增产的核心驱动。广西、云南主产区甘蔗长势良好、产糖率处于历史较好水平,是产量超预期的根本原因。

甜菜糖产量维持157万吨不变,单产预测54.10吨/公顷,与4月持平。

种植面积2025/26年度糖料播种面积1439千公顷(其中甘蔗1205、甜菜234),与4月保持一致;2026/27年度预测面积扩至1461千公顷,甘蔗有望扩种至1248千公顷。

消费与进出口

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+192 |

|

消费端保持高度稳定,1570万吨的年消费量与上榨季几乎持平,淀粉糖等替代品对白糖消费空间的挤压效应仍在持续。

进口方面,维持480万吨高位,对外依存度约29%,尽管增产明显,中国食糖对进口的依赖尚未根本改变。出口量仅18万吨,对整体平衡几无影响。

关于2026/27年度

2026/27年度(5月预测)产量预计达1293万吨,较2025/26年度继续小幅增加,结余变化预测为+182万吨,供给宽松格局有望延续。

国际糖价:2025/26及2026/27年度均预测在14.0–18.5美分/磅区间,相较2024/25年度实际均价18.58美分/磅中枢明显下移,巴西、印度、泰国主产国普遍增产是主要压力来源。

国内糖价:预测区间为5500–6000元/吨,较2024/25年度实际均价5993元/吨继续承压,在国内累库和国际弱势的双重背景下,价格下行压力持续存在。

云糖网编辑认为,本月数据进一步强化了”供需格局由紧转松”的判断。2025/26年度预计累库192万吨,创近年来高值。目前国内外糖价均面临系统性压力,产业链上下游需审慎应对库存成本管控与定价策略。

注:以上内容基于公开信息的解读,个人观点,仅供参考,不得作为交易依据,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/05/37892.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。