一、总体判断:供需格局由紧转松,步入阶段性宽松

一、总体判断:供需格局由紧转松,步入阶段性宽松

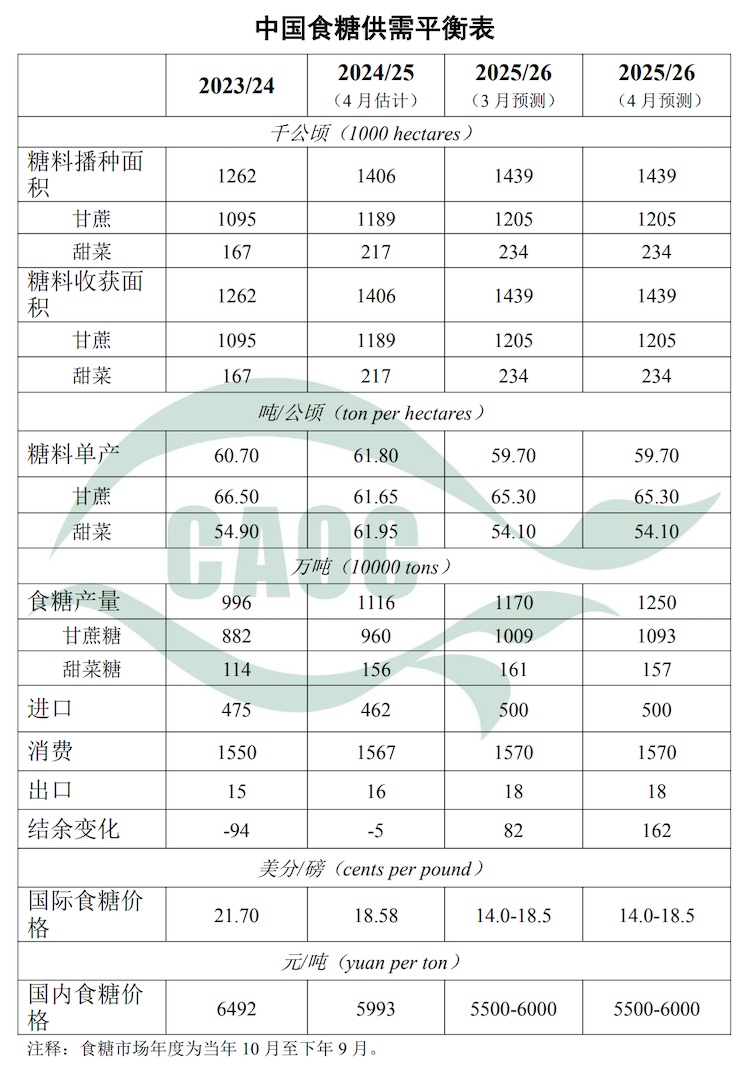

4月9日,农业农村部市场预警专家委员会发布了最新的食糖供需平衡表以及分析,数据显示:2025/26年度中国食糖市场正经历从”产不足需”向”阶段性过剩”的重大转变。

4月预测数据:2025/26年度结余变化为+162万吨,较3月预测的+82万吨大幅上调80万吨,与2023/24年度的-94万吨形成鲜明对比。

这意味着国内食糖供给将出现明显的向阶段性过剩局面过渡。

二、供给端:种植面积扩张,增产趋势确立

1. 播种面积持续扩大

2025/26年度糖料播种面积预计达到1439千公顷,较2023/24年度的1262千公顷增长14.0%,较2024/25年度的1406千公顷增长2.3%。其中:

甘蔗面积从1095千公顷增至1205千公顷,较2023/24年度增长10.0%;

甜菜面积从167千公顷增至234千公顷,较2023/24年度增长达40.1%。

甜菜种植面积的大幅扩张,反映出北方产区(内蒙古、新疆等地)农户种植积极性显著提升,这与前两年糖价高企带来的种植收益改善密切相关。

2. 产量预测大幅上调是本次报告最大亮点

2025/26年度食糖产量4月预测为1250万吨,较3月预测的1170万吨上调80万吨,上调幅度达6.8%。

产量预测上调80万吨至1250万吨,主要是广西、云南等主产区甘蔗长势较好,产糖率处于历史较好水平,产糖量高于预期。

截至3月底,各主产区榨季生产情况如下:

广西:累计产糖740.7万吨,同比上榨季增长14.65%,增产势头强劲;

云南:累计产糖213.4万吨,同比上榨季增长6.25%,产量稳步提升;

北方甜菜糖厂已全部结束生产,均维持正常水平,其中内蒙古产糖68.5万吨,新疆产糖约79万吨。

具体来看:甘蔗糖产量从3月预测的1009万吨上调至1093万吨,上调84万吨,是本次调整的主要来源;甜菜糖产量从161万吨小幅下调至157万吨,下调4万吨。

但甜菜单产预测为54.10吨/公顷,较2024/25年度的61.95吨/公顷明显回落,降幅达12.7%,虽然2025/26榨季内蒙古和新疆产出正常水平(合计产糖约148万吨),但单产下滑的原因仍需关注。

从趋势看,食糖产量从2023/24年度的996万吨跃升至2025/26年度的1250万吨,两年间增产254万吨,增幅达25.5%。

产业恢复性增长态势十分明显。

三、需求端:消费平稳,进口维持高位

1. 消费增长趋缓

2025/26年度食糖消费预计为1570万吨,与3月预测持平,较2024/25年度的1567万吨仅微增3万吨,增幅不足0.2%。消费增速放缓的背后,既有宏观因素,也有淀粉糖等替代品对白糖消费空间的持续挤压。

2. 进口量保持稳定

2025/26年度进口预测维持在500万吨,与3月预测一致。尽管国内增产明显,但中国食糖对外依存度仍然较高。按”产量+进口”口径计算,进口依存度约为28.6%(500÷1750),较2023/24年度的32.3%(475÷1471)有所下降,但仍处于较高水平。

3. 出口规模有限

出口量维持在18万吨的低位,对供需平衡影响甚微。

四、库存与平衡:累库压力显著加大

从结余变化来看,食糖市场正经历快速累库过程:

|

|

|

|---|---|

|

|

-94 |

|

|

-5 |

|

|

+162 |

2023/24年度尚处于去库阶段,2024/25年度基本实现供需平衡,而2025/26年度则转入大幅累库。特别是4月预测较3月预测的+82万吨几乎翻倍至+162万吨。这意味着年度供给过剩量达到162万吨,库存将明显回升,对糖价形成较大压制。

五、价格展望:内外糖价承压下行

1. 国际糖价

国际食糖价格从2023/24年度的21.70美分/磅降至2024/25年度的18.58美分/磅,2025/26年度预测区间为14.0-18.5美分/磅,中枢明显下移。

全球主产国巴西、印度、泰国的产量恢复形成供需过剩是国际糖价走弱的主要原因。

2. 国内糖价

国内食糖价格从2023/24年度的6492元/吨降至2024/25年度的5993元/吨,2025/26年度预测区间为5500-6000元/吨,较上年度继续回落。

在国内大幅增产和库存累积的背景下,糖价下行压力较大。

实际情况也是如此:截至4月9日云南、新疆部分偏远地区糖厂的一级白砂糖出厂价已跌至5000元/吨一线。

六、云糖网编辑小结

本次4月预测数据传递出明确的信号:国内食糖市场正从短缺走向过剩,2025/26年度162万吨的结余量为近年来少见的高水平。

广西、云南等主产区甘蔗长势良好、产糖率处于历史较好水平,截至3月底实际产糖数据已充分印证增产预期。

在全球糖市同步走弱、国内大幅增产的双重压力下,糖价重心下移已成大概率事件。

产业链各方应做好应对准备,糖厂需合理安排销售节奏,贸易商需控制库存风险,而政策层面则需在保护蔗农利益与维护市场稳定之间寻求平衡。

注:数据源自农业农村部市场预警专家委员会,解读仅为个人观点,仅供参考,不得作为交易依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/04/37577.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。