YNTW.COM 7月11日,农业农村部市场预警专家委员会发布了最新的中国食糖供需平衡表,2025/26年度食糖供需形势预测与上月保持一致,市场呈现出产量提升、供需趋于平衡的态势,但气候风险仍需密切关注。

种植面积与产量分析

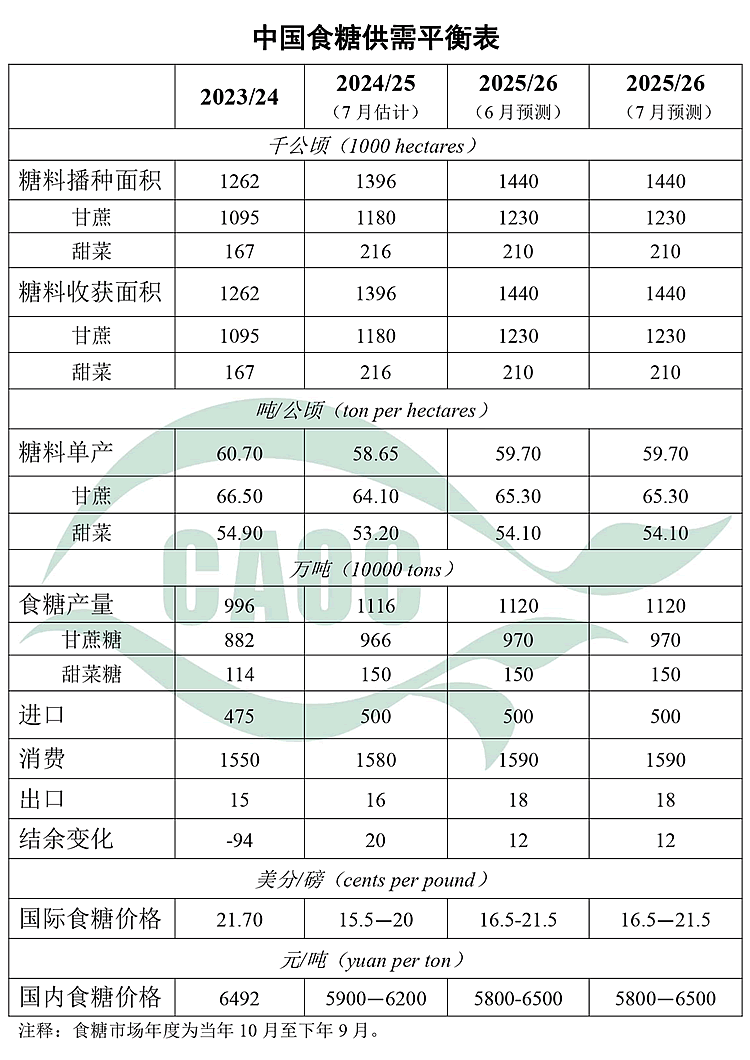

数据显示,2025/26年度糖料总种植面积预计达到1440千公顷,较2023/24年度的1262千公顷明显增加。其中:

-

甘蔗种植面积从1095千公顷增至1230千公顷,增幅约12.3% -

甜菜种植面积从167千公顷增至210千公顷,增幅达25.7%

产量方面,2025/26年度食糖总产量预计达1120万吨,比2023/24年度的996万吨增长约12.4%:

-

甘蔗糖产量预计为970万吨,较2023/24年度增长约10% -

甜菜糖产量预计为150万吨,较2023/24年度增长约31.6%

值得注意的是,虽然种植面积增加,但单产预测较为谨慎。甘蔗单产预计为65.30吨/公顷,甜菜单产预计为54.10吨/公顷,表明生产效率仍有提升空间。

供需平衡与市场趋势

平衡表数据需结合当前农情理解。广西地区秋冬春连旱对甘蔗生长造成不利影响,目前甘蔗长势和株数较去年同期偏矮偏少,这可能影响实际产量。而内蒙古甜菜产区降水偏多,增加了病虫害风险,需提前防治以保障产量。

2025/26年度市场供需呈现以下特点:

- 供需结构改善:预计年度结余为12万吨,较2023/24年度的-94万吨赤字明显改善,市场供应趋于宽松。

- 进口依赖稳定:进口量稳定在500万吨,表明中国对国际市场的进口糖依赖程度仍然较高。

- 消费稳中有升:国内消费量预计达1590万吨,较2023/24年度小幅增加,增速平稳。

- 价格预期走低:国际食糖价格预计在16.5-21.5美分/磅区间,国内食糖价格预计在5800-6500元/吨区间,与上榨季持平,但较2023/24年度有所下降,反映供应改善的预期。

总结与建议

平衡表提示,后期需继续关注巴西产糖进度和北半球糖料生长情况。巴西作为全球最大的蔗糖生产国,其产量变化对国际市场价格影响显著,进而可能影响中国的进口成本和策略。

总体来看,2025/26年度中国食糖市场在产量恢复、消费刚性、国际依赖和价格高位的多重因素下,供需形势略有缓解但依然紧平衡。

虽然食糖供需形势向好,但气候变化带来的不确定性不容忽视,需保持警惕,确保市场稳定。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏