巴西7月生产提速,图为巴西一糖厂压榨车间高速运行。图源sugaronline

巴西7月生产提速,图为巴西一糖厂压榨车间高速运行。图源sugaronline

本周(7.28–8.1),在供应面利空因素的主导下,国际糖市情绪承压,价格连续走低。ICE 11号原糖期货主力合约周五连续第三个交易日收跌,价格触及一周新低,伦敦白糖期货更是跌至三周半以来的最低点。

纽约ICE 11号原糖期货10月合约周五收盘于16.18美分/磅,当日下跌0.17美分,跌幅1.04%。从周线来看,价格也录得下跌,显示出市场普遍的看跌情绪。

一、周五市场表现

ICE原糖期货(纽约交易所):

-

10月合约下跌0.17美分(-1.04%),报16.18美分/磅。 -

3月合约下跌0.19美分(-1.12%),报16.78美分/磅。 -

5月合约下跌0.16美分(-0.96%),报16.51美分/磅。 -

7月合约下跌0.13美分(-0.79%),报16.42美分/磅。

ICE白糖期货(伦敦交易):

-

10月合约下跌2.80美元(-0.60%),报465.00美元/吨。 -

12月合约下跌3.30美元(-0.72%),报457.50美元/吨。 -

3月合约下跌3.70美元(-0.80%),报461.50美元/吨。 -

5月合约下跌3.80美元(-0.82%),报463.60美元/吨。

周度累计跌幅进一步放大,显示市场情绪持续低迷。原糖期货周内普遍下跌0.10-0.15美分,白糖期货下跌3.80-6.00美元。这种连续性回落,不仅源于短期投机抛售,还与基本面因素密切相关。

二、基本面分析:巴西与印度供应前景构成主要压力

导致本轮糖价下跌的核心驱动力源于全球两大主要产糖国——巴西和印度的供应前景愈发明朗,市场普遍预期全球供应将趋于宽松。

- 巴西生产进度强劲:

巴西作为全球最大的糖生产和出口国,其生产状况对市场有着举足轻重的影响。根据巴西蔗糖工业协会(Unica)周四发布的数据,7月上半月,巴西中南部地区的糖产量达到了340万吨,同比增长了15%,这是一个非常强劲的增长信号。更关键的是,糖厂将高达54%的甘蔗用于制糖,高于去年同期的50%,表明在当前价格下,糖厂更倾向于生产糖而非乙醇。干燥的天气有利于压榨工作的推进,进一步强化了市场对巴西丰产的预期。 - 印度出口预期升温:

市场对印度可能在10月开始的2025/26榨季年度恢复食糖出口的预期正在升温。据印媒消息,由于季风降雨良好,印度新榨季甘蔗前景乐观。印度糖业与生物能源制造商协会(ISMA)预测,2025/26年度印度的净糖产量可能达到3000万吨,远高于2024/25年度的2610万吨。如果印度重返出口市场,将极大地缓解全球供应的紧张格局,对国际糖价构成显著的长期压力。

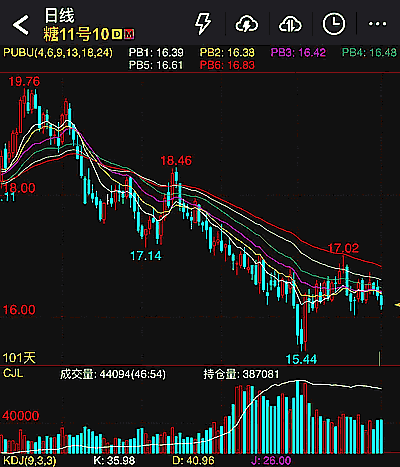

三、技术面分析:空头趋势明显,下跌动能持续

从ICE原糖期货主力合约日K线图来看,市场的技术形态也印证了基本面的疲软。

- 下降趋势显著:

图表显示,糖价自前期高点以来,已形成一条清晰的下降通道。价格在多次反弹后均未能突破上方的均线压制,随后继续下行。 - 均线系统呈空头排列:

短期、中期、长期均线呈现出典型的空头排列(自上而下为长期到短期),并向下发散,对价格形成持续压制。目前价格已运行至所有均线下方,显示空方力量占据主导。 - 指标信号:

下方的KDJ指标虽然处于低位(J值低于30),暗示短期可能存在超卖,但在强劲的下跌趋势中,指标可能长时间在低位钝化。只要价格未能有效站上关键阻力位,下跌动能预计将持续。

四、总结一下

综合来看,当前ICE 11号原糖期货市场正处于基本面与技术面共振的下跌行情中。来自巴西的实际增产数据和来自印度的潜在出口消息共同构建了强大的供应端利空,这是驱动价格下行的根本原因。

展望后市,在巴西生产顺利、印度出口政策明朗化之前,供应压力将持续成为笼罩在市场之上的阴云。投资者需密切关注巴西后续的生产数据报告以及印度政府关于出口配额的消息。

从技术上看,在价格未能有效反弹并站稳关键阻力位(如前低17.00美分附近)之前,后市或将继续向下寻求支撑,测试16.00美分乃至更低的心理关口。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏