YNTW.COM 在9月11日印度举行的国际糖业会议上,知名分析机构Green Pool发布最新分析展望,全球糖业市场在经历了2024/25年度的供应短缺后,预计将在2025/26年度转向小幅的供应过剩。

然而,这一宏观层面的转变掩盖了主要生产国面临的严峻挑战和不确定性。市场的未来走向将高度依赖于两大巨头——印度和巴西。

以下为Green Pool发布的报告中的三张核心图片,内容主要涉及2024/25和2025/26年度全球糖业(尤其是巴西和印度)的产量、出口、消费及乙醇分流政策等问题。

以下为云糖网的内容解读:

图一解读:巴西主产区再次面临产量收缩

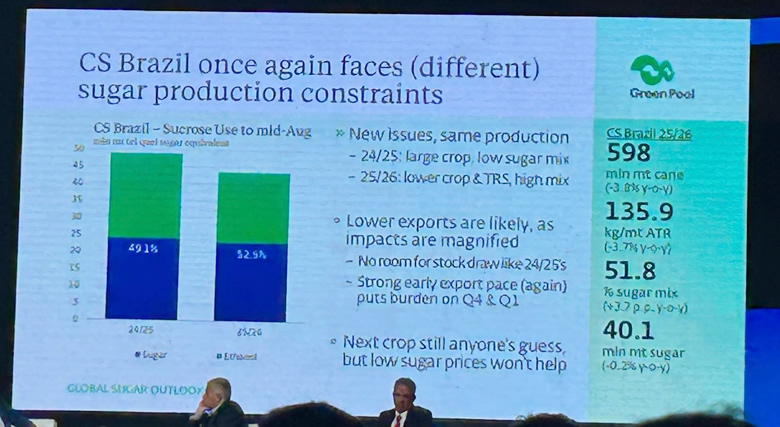

2024/25年度,巴西中南部主产区获得大丰收但糖分比例较低,糖醇结构49.1%为糖,乙醇占据主导。

2025/26预计原料甘蔗减产,总回收糖分(TRS)下降,但糖的分配比例提升至52.5%,关注生产结构由乙醇转向食糖的倾斜。

2025/26榨季预计甘蔗产量5.98亿吨,同比减少3.1%;TRS为135.9kg/吨,同比降3.7%;糖/乙醇分配为51.8%/48.2%;糖产量预计为4010百万吨,同比降0.2%。

主要挑战包括:没有类似前一年度的库存可动用,早期强出口压力导致后期出口负担增大,目前的低糖价对未来榨季复苏不利。

图二解读:全球供需平衡缓解但贸易格局未解

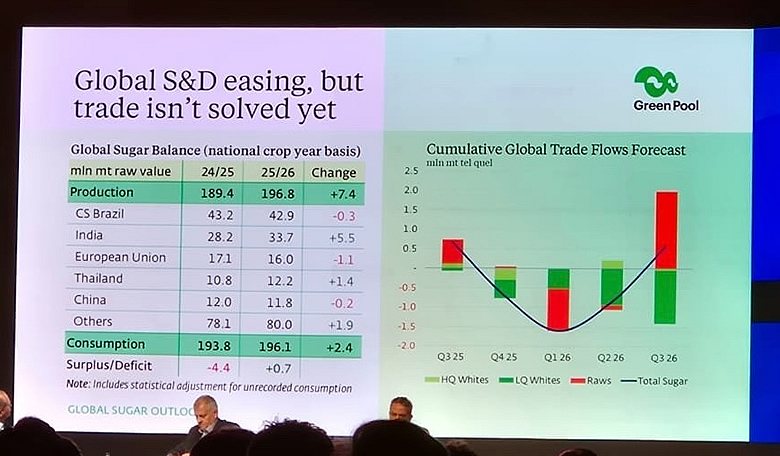

2025/26年度全球糖产量预计由24/25年度的1.894亿吨增至1.968亿吨,增长740万吨,消费增幅为240万吨。主要产糖国预估对比:

1、巴西中南部主产区略减至4290万吨;

2、印度大幅增产至3570万吨;

3、欧盟、泰国等均有正向变化;

4、中国产量略降至1180万吨;(注:2024/25榨季中国产糖1116万吨,官方预估2025/26榨季预估为1120万吨)

5、全球库存由短缺(-440万吨)转为略有结余(+70万吨)。右侧预测图显示:全球糖贸易流动2026年Q2-Q3将大幅增加,而此前波动较大。

图三解读:印度糖/乙醇政策权衡及产量前景

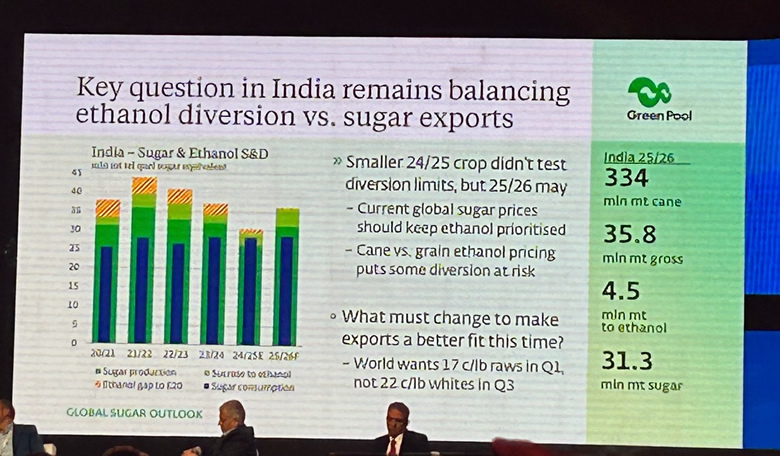

印度产量走势2021/22年度创新高,后续略降,2024/25和2025/26年度处于低谷,2025/26年度预估甘蔗产量3.34亿吨,产糖3130万吨,转产乙醇的用量为450万吨。维持小幅波动。

2024/25年减产未测试乙醇分流政策极限,但2025/26或遇考验。

当前全球低糖价将促使生产结构中乙醇优先,但糖与乙醇的收益对比将影响分流比例。

政策建议:若要提升出口,需进行结构调整。国际市场需求更多为低价原糖,而非高价精炼糖。印度2025/26年度预计总产糖3580万吨,转产乙醇用量为450万吨,剩余糖出口能力有限。

评论:全球糖业分化与结构性矛盾加剧

供应格局调整:巴西作为全球最大产糖国,技术进步和产业链优化助推产能提升,但因气候等因素导致实际甘蔗减产,甘蔗分配向食糖倾斜以捕捉国际市场机会。但运输和基础设施成为出口限制因素。

印度政策博弈:印度在乙醇产业和食糖出口之间举棋不定,调控手段日趋复杂。高糖价时乙醇优先,但粮与糖乙醇价格波动可能撼动原有分流机制。2025/26年度印度糖出口潜力受制于政策天平,同时全球市场偏好原糖而非高价白糖,这给印度出口进一步带来挑战。

全球贸易与库存缓冲削弱:最新数据显示,2024/25年度全球糖库存转为略有结余,但贸易流动并未跟上供需缓和的步伐,未来全球糖价和流通仍可能出现波动。

结构性问题展望:

巴西出口瓶颈、库存有限,气候变化将持续影响榨季。

印度政策调整影响全球供需平衡,乙醇优先或加剧原糖出口紧张。

其他产糖国虽有一定增量,但难从根本改变市场格局。

后续糖价走势和全球贸易摩擦,仍可能引发新的供应压力。

总结一下:

2025/26榨季,巴西及印度作为全球糖业“压舱石”,其天气、政策、产业链升级及国际价格将显著影响全球糖市供需格局。

当前全球行业面对的是“结构性缓和”与“政策及气候风险交织”的复杂局面,需高度警惕价格与供应的短期失衡。

注:以上内容为国外分析师个人观点,仅供参考!不代表任何机构,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/09/35179.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。