一、公司简介

公司是从事酵母、酵母衍生物及相关生物制品经营的国家重点高新技术企业。公司主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等的生产和销售。同时公司投资领域还涉及生物肥料、酶制剂、制糖、塑料软包装、乳业等。

目前,全球酵母总产能约为150万吨。乐思福、英联马利、安琪酵母分列行业前三位。单是安琪酵母2018年酵母类产品发酵总产能就已达23.7万吨,占全球市场份额12%,仅次于乐斯福和英联马利。就国内市场地位来看,目前国内酵母总产能超30万吨,安琪酵母市场份额占约为55%,稳居第一。

公司依托酵母技术与产品优势,建立了一条上下游密切关联的产业链,打造了以酵母为核心的多个业务领域。其中,公司的酵母及深加工产品占总营业收入的80%以上,为安琪酵母收入的主要来源。

另外值得一提的是,安琪酵母实际为国资背景出身,公司的第一大股东控股为湖北安琪生物集团有限公司,是宜昌市国资委下属全资子公司;第二大股东为香港中央结算有限公司(陆股通),持有公司9.53%的股权。第三大股东为由高管及技术员工持股的湖北日升科技有限公司,持有公司5.66%的股权。

二、行业背景

a。酵母行业厚积薄发,仍有上升发展空间

目前,根据不同消费市场的需求来看,酵母消费市场存在地区差异性。在欧美及大洋洲地区的餐饮组成结构中,面包类商品消费量大,烘培市场成熟,活性酵母应用广泛。因此,酵母应用市场增长潜力有限,但酵母衍生品需求潜力较大。而在国内,随着饮食习惯的逐渐西化,活性酵母市场需求增长迅速。同时,随着城镇化的进一步推进,中国人口可支配收入增加,人们对饮食质量的要求大幅度提升。老旧发酵模式也逐步被替代,新型更健康的调味剂应时而生。

从国内市场来看,国内酵母市场自2013年起,就保持着8%-10%的增速。细分至下游,酵母产品及其衍生品的下游行业主要为调味品和休闲食品,增速分别为8%、17%左右。同时,随着西方烘焙食品在中国进一步普遍化,中国烘焙食品人均消费量快速增长。据中国产业信息网研究发现,我国烘焙行业市场规模近2000亿元,2011-2016年中国烘焙食品消费额CAGR为11.93%,高于其他主要烘焙国家,如巴西增速为11.24%,美国增速为2.17%,日本增速为0.11%。

虽然我国烘焙食品的消费额增速迅猛,但目前,我国烘焙年人均消费仅18.3美元,与日韩162.7美元/29.5美元相比,仍有较大的提升空间。

从全球市场来看,全球酵母2010年-至今的复合增长率为8.6%。公司凭借价格优势进军欧洲和北美等发达国家。但发达国家酵母应用已经相对成熟,烘焙市场规模的增长率也逐渐放缓,其需求也逐步转移到酵母衍生产品上。其中,埃及的YE生产线就是主要面向发达国家市场的。YE作为天然的鲜味剂,相对于老式味精更加健康,更加符合新的饮食需求。

2018年,全球YE市场为32万吨,且近10年来保持着10%左右的增长速度。其中在欧美、日本等发达国家,YE占鲜味剂市场份额约35%左右。相比之下,我国YE占鲜味剂市场份额仅为2%,仍有较大的上升空间。目前,YE的全球产量大于30万吨,而安琪酵母的YE产能就已经占了全球产能的25%,达到了7.8万吨。相信随着市场空间的进一步扩大,YE产线的收入后续能为安琪酵母营业收入注入新的动力。

另外,由于在酵母生产的过程中会同时生产出其他副产品,安琪酵母的酵母产业链就拓展至了酵母葡聚糖、酵母源生物饲料、高端酵母浸出物、纽特保健产品。

值得注意是,根据中国产业信息网调查,2018年,公司的保健品业务增速约为40%左右。虽然,目前我国已经是仅次于美国的第二大保健品市场,但是2017年中国人的保健品年消费金额仅为26美元,而美国人均就已达到214美元。从渗透率来看,中国仅有20%的渗透率,远低于美国50%的渗透率。因此,酵母副产品也仍有巨大的发展空间。

b。糖价周期性显现,糖价回温拉高成本端支出

根据国际糖业组织(ISO)调查显示,2019/2020年度,全球糖市将由供应宽松转为供应偏紧状态。根据ISO最新预测,2018/2019全球食糖供应过剩量下调至64万吨。这主要是因为2018/19榨季三大主产国糖产量或现下滑,预计巴西中南部减产26.5%,印度减产3.1%,泰国减产2.7%。

从我国糖市来看,糖市呈现出了较强的周期性。基本上5-6年为一个生产周期。而糖价的波动周期也基本复合2-3年熊市,2-3年牛市的规律。目前,糖价已经处在熊市和牛市的切换拐点上,糖价预计在未来2-3年有望上涨。我们预测2019年-2020年糖价将触及底端而后开始高位运行。

截至2019年5月28日,SR.CZCE白糖期货价格报收4950元/吨。相较于2016.11.30高点,7180元/吨,价格降幅约为45%。从相关性来看,每生产3吨糖约产生1吨副产品糖蜜,糖蜜供给随着糖价反向波动。倘若未来,白糖价格能回升至高点,将会拉高占成本端36%的蜜糖成本。

c。宏观经济仍承下行压力

中国经济增长率在2012年跌破8%之前,以平均9.8%的速度增长了33年。2007年,美国次贷危机爆发前,中国GDP的增速达到了14.7%,随后近10年,中国经济增长的速度整体呈现下降趋势。根据经合组织(OECD)发布的《全球经济展望》报告,中国GDP增速预测值分别为:2018年6.6%、2019年6.3%、2020年6.0%。中国经济仍有极大可能继续“减速”。

事实上,我国多项经济指标已出现明显滑落,以采购经理指数为例,2018年12月份,中国制造业采购经理指数(PMI)为49.4%,自2016年7月以来首次跌破了50.0枯荣线。通常我们会以50%作为衡量经济向上还是经济向下的指标,PMI处于50%以下反应了采购经理的采购意愿不强烈,制造业景气度有所减弱。

从另一指标来看,自2015年M2增速超过M1增速以来,2018年3月首次出现了M1-M2增速差为负的现象。随后,2019年4月,M1增速为2.9%,M2同比增长8.5%,M1-M2增速差为-5.60%。通常,狭义货币(M1)=流通中的现金+支票存款(以及转账信用卡存款。广义货币(M2)=M1+储蓄存款(包括活期和定期储蓄存款)。简而言之,与M1相比,M2增加了一些流动性不及M1的资产。如果M1增速大于M2,意味着企业的活期存款增速大于定期存款增速,企业和居民交易活跃,经济较为景气。相反则表明企业和居民选择定期存款,市场上多余的资金开始回缩,经济运行回落。

同时,全球经济增速也在同步放缓,IMF、OECD、世界银行等主要机构都先后下调了全球经济增速。根绝IMF发布的最新《世界经济展望》,2019年全球经济增速预期下调至3.3%,反映出今年下半年全球经济的疲弱态势。

根据国内目前的饮食结构来看,酵母非必选商品,市场需求将会受到经济下行的影响。同时,受到全球经济波动,安琪将面临行业竞争加剧,成本上升的压力。

三、财务分析

资料来源:公司招股书,格隆汇研究院整理

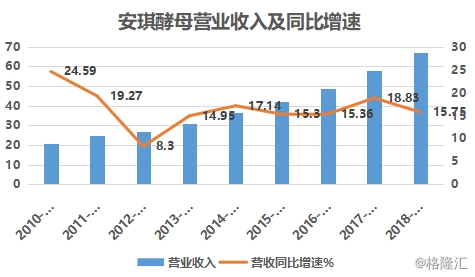

纵观安琪酵母近十年的业绩表现,公司营业收入稳中有升。五年来,营业收入的增速都保持在15%以上。虽然2018年因受到环保限产、产能搬迁停产等不利因素影响,子公司中安琪伊犁产能未能完全释放。同时,2018年国际白糖价格持续下跌、国内油价上涨以及加大品牌推广导致运输费用、广告宣传费用增幅超过收入增幅导致业绩增速有所放缓。但受下游需求的拉动,公司收入仍保持稳健增长,2018年公司营业收入仍实现66.86亿元,同比增长15.75%。同时,2018年公司归母净利润同比增长幅度回落至1.12%,归母净利润为8.57亿元。从长周期来看,随着海外产能的落地,原料成本,运输成本对净利润的影响将会逐步趋于缓和。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

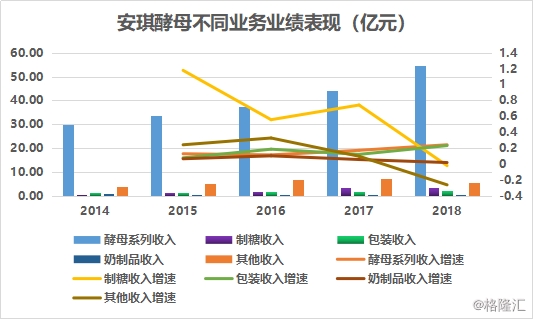

据公司公告显示,2018年酵母系列收入仍为公司的主要收入来源,占比达81.86%。其他业务包括制糖、包装等业务都保持稳定的增长范围,占比也逐步扩大。

按业务分成来看,酵母系列业绩持续上涨,2018年全年实现营收54.73亿元;制糖收入受糖价周期性下跌影响,收入小幅度收缩至3.24亿元,同比增长-2.11%;而包装、奶制品业务收入都呈稳定增长态势,分别实现营收2.29亿元、0.58亿元,同比增长23.12%、1.75%。总的来看,虽然2018年业绩略有波动,但公司经营状况整体向好。

四、新建产能转固,折旧成本反向拉动净利润

公司海外营收主要包括国内生产出口和海外基地生产销售,而海外基地生产销售更具备优势。由于国内的糖价保护,国外糖价相对较低,且埃及及俄罗斯均有充足糖蜜供应,其中俄罗斯蔗糖年产量约为600万吨,埃及蔗糖年产量为220万吨。同时,相比国内生产出口海外带来较高的运输费用,海外几点生产将减少运输环节所产生的费用,从而提高毛利。

随着安琪酵母的经营规模逐步扩大,为进一步增强经营能力,安琪酵母继续推进海外产能建设。目前,国外基地就有安琪埃及和安琪俄罗斯。截至2018年年报,境外产生的营业收入就占总营业收入的30%。可见,未来安琪酵母的营业增长速度与境外收入增速高度相关。

回溯公司历年销售收入历史,安琪酵母2010-2012年海外市场销售增速放缓,但2013年随着埃及海外产能的投放,海外销售收入进入中高速增长通道。因此,预计随着公司未来埃及1.2万吨YE产能和俄罗斯1.2万吨的产能释放,公司销售收入预计能再次进入上行通道。

产能集中投放虽然能够拉动安琪酵母的营收增长,但在转固当年同时会促使折旧摊销的增长。2017-2018投产转固的项目主要有俄罗斯2万吨酵母生产线、柳州1.5万吨酵母抽提物、埃及1.2万吨酵母抽提物、赤峰年产2.5万吨酵母成产线以及细胞源营养健康数字化车间。相应的在2019-2020间,净利润也会受到新增折旧变化的影响。我们预测2019年新增折旧影响较大,后续折旧会逐步趋于稳定。

五、投资逻辑

公司未来的业绩表现主要受宏观经济、糖价、新建产能的影响而有所波动。但由于安琪酵母目前属于行业龙头,垄断优势明显,因此其对下游的议价能力不可忽视。目前安琪酵母的提价幅度可达到5%,安琪酵母由过往以量增为驱动,逐步转变为以量和价双轮驱动,随着公司海外拓张的稳步推进,公司营业收入未来仍有望维持在15%上下的增长速度。考虑到产能预计会在2019年集中放量,而后放缓,我们预测2019-2021年的营收增速分别为16%/12%/10%。

由于酵母产品主要用作于面包烘培,面包相对于必选商品,具有较强的周期性。考虑到宏观经济对非必选商品的持续性影响,回顾安琪酵母历史业绩,我们发现安琪酵母的业绩与宏观经济周期高度相关。受上一周期经济下行压力影响,虽然安琪酵母营业收入仍保持稳定增长,但2012年安琪酵母归母净利润增长率大幅下降,呈现负增长的态势,随后,安琪酵母每况愈下,2013年归母净利润增速触及低位,同比减少39.78%。

值得注意的是,安琪酵母的集中投产期为2004-2006,2012-2014,2017-2019年。虽然下游需求不减以及产能的释放直接刺激了安琪酵母同年或次年的营收增长,但在大体经济不景气的环境下,归母净利润仍被经济下行压力压得毫无反击之力。可见,宏观经济的影响仍为预测安琪酵母未来发展的重中之重。

为证实上述投资逻辑,我们看到,2010/12/31-2013/12/31安琪酵母的股价累计跌幅为62.18%,由16.44元/股跌至6.53/股。假设未来宏观经济持续下行,我们借鉴过往规律,结合当前经济形势,以DCF模型测算,我们悲观预测股价将跌至14.65/股。截至2019/6/3报收28.68/股。(本文来源:格隆汇)

个人观点 仅供参考

原创文章,如若转载,请注明出处:https://www.yntw.com/2019/06/2279.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。