7月15日,中粮糖业控股股份有限公司(证券代码:600737)发布了2025年半年度业绩预告。公告核心内容直指公司盈利能力的显著下滑:预计上半年归属于上市公司股东的净利润将同比下降43.10%至50.86%,近乎“腰斩”。这份预告不仅揭示了公司当下面临的经营困境,也为投资者描绘出食糖和番茄两大主营业务所处的行业周期性压力。

一、业绩数据剖析:盈利能力大幅收缩

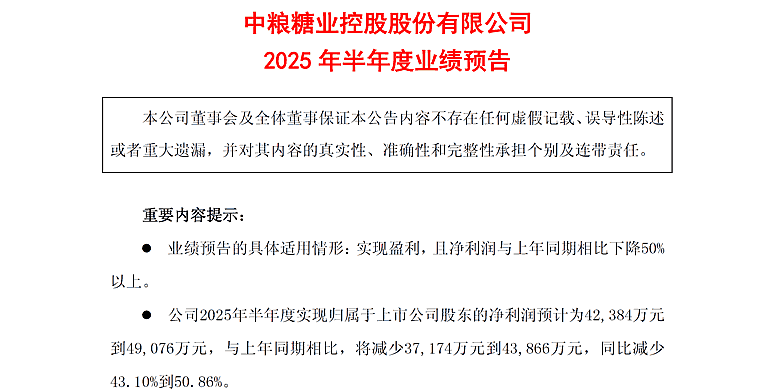

根据公告,中粮糖业对2025年上半年的业绩预测相当审慎,核心数据如下:

净利润大幅下滑:公司预计实现归属于上市公司股东的净利润(归母净利润)为4.24亿元至4.91亿元。而去年同期,这一数字为8.625亿元。按此计算,净利润将减少3.72亿元至4.39亿元,同比降幅巨大。

主营业务盈利堪忧:更为关键的是,扣除非经常性损益后的净利润(扣非净利润)预计为3.84亿元至4.45亿元,相较于去年同期的8.152亿元,降幅高达45.45%至52.89%。这一指标更能反映公司主营业务的真实盈利水平。扣非净利润的降幅甚至略高于归母净利润,这表明公司的核心业务正面临严峻挑战,而非偶然的非经营性因素所致。

简单来说,这份业绩预告传递了一个明确信号:中粮糖业在2025年上半年的赚钱能力出现了严重滑坡,其主营的“甜蜜事业”正经历着一段困难的时期。

二、业绩下滑的背后:行业周期的双重“寒冬”

对于业绩大幅预减,公司在公告中给出了直接原因:“外部经营环境复杂程度提升,公司所处食糖和番茄产业均处于下行周期,整体业绩同比出现下降。” 这句话点出了问题的核心,即公司遭遇了来自两大主营业务板块的同步下行压力。

食糖产业的下行周期:食糖作为大宗商品,其价格受到全球供需关系、国际糖价、各国进出口政策、气候以及替代品(如淀粉糖、代糖)发展等多重因素影响,具有强烈的周期性。所谓的“下行周期”通常意味着市场供给过剩、需求疲软,导致糖价持续低迷,从而挤压了生产和贸易企业的利润空间。中粮糖业作为国内糖业的领军企业,自然无法在这场行业性的“寒流”中独善其身。

番茄产业的同步承压:中粮糖业的另一大业务是番茄加工,主要产品为番茄酱,多用于出口。该产业同样面临全球市场需求波动、原料(番茄)种植成本、国际贸易环境等因素的影响。公告中提及番茄产业也处于下行周期,可能意味着国际市场需求不振、竞争加剧或成本上升,导致该业务板块的盈利能力同样出现滑坡。

当两大支柱产业同时进入下行通道,其叠加效应对公司整体业绩的冲击是巨大的,这也是导致净利润近乎腰斩的根本原因。

三、对投资者而言,中粮糖业业绩预告传递的信息:

1、农产品加工行业的周期性特征明显,投资者需关注行业周期变化;

2、即使是行业龙头企业,也难以完全摆脱行业周期的影响;

3、在评估此类企业时,应更多考虑中长期发展趋势而非短期业绩波动;

四、总结一下

中粮糖业这份2025年半年度业绩预告,坦诚地揭示了公司在行业周期性下行中所面临的挑战。净利润预降五成的结果,是食糖与番茄两大业务板块同步承压的直接体现。这不仅是中粮糖业一家公司需要面对的难题,也折射出整个大宗农产品加工行业的周期性规律。

尽管面临短期业绩压力,但作为中粮集团旗下的上市公司,中粮糖业在行业内仍具有较强的资源整合能力和抗风险能力。随着行业周期的逐渐回升,公司业绩有望企稳回升。

最终的“成绩单”如何,还有待下半年度给出更详尽的解答。

注:以上内容仅为个人观点,不代表任何机构!仅供参考,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/07/34743.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。