上周云糖网公众号已发过供应端变化或引发反弹,详见>>本周国际糖价创五年新低:全球供应过剩阴云笼罩市场 供应端消息或引发反弹

一、供应端暂时性利好引发市场情绪逆转

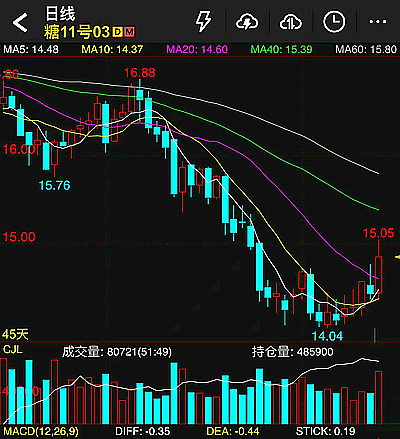

本周五(11月14日),国际糖市迎来强劲反弹,纽约原糖期货和伦敦白糖期货分别大涨3.69%和3.25%。

印度政府正式宣布2025/26榨季出口配额削减至150万吨成为主要催化剂。这一数据低于市场此前预期的200万吨,供应端收紧预期迅速点燃多头热情。

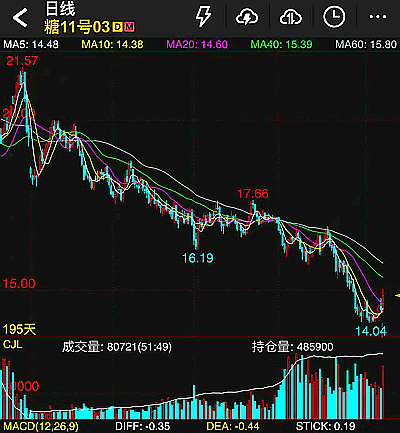

从K线图走势来看,纽约ICE 11号原糖期货在经历前期深度调整后,于14.04美元附近形成阶段性底部。本周价格从低点强势反弹至14.96美元,周涨幅超过6%,盘中触及15.05美分,技术面呈现明显的筑底回升形态。成交量显著放大,显示资金积极介入。

二、印度出口政策成为关键转折点

印度作为全球主要糖出口国之一,其出口政策调整对国际糖价具有重大影响。

本周初释放了印度可能削减出口配额的消息后,市场已开始投机性买盘。周五官方确认出口限额为150万吨,较预期减少50万吨(-25%),直接引发供应端暂时性利好。

值得注意的是,印度自2022/23榨季起实施配额制度,已连续限制糖出口以保障国内供应。这一持续性的出口管制政策,成为影响全球糖市供需格局的因素之一。

三、巴西产能调整加剧供应担忧

来自巴西糖业协会Unica的最新数据显示,10月下半月制糖比例为46.02%,虽略高于去年同期,但较8月高峰期的55%大幅回落近10个百分点。这反映出乙醇价格优势推动甘蔗资源向燃料端倾斜,糖产量被动压缩。

更值得关注的是,纽约原糖价格徘徊在五年低位,已低于巴西大部分糖厂的生产成本。圣马丁诺糖业集团等主要生产商明确表示当前价格不具吸引力,这将进一步强化制糖比例下降的趋势。

截至11月1日,巴西中南部主产区累计产糖3808.5万吨,同比增长1.63%,10月下半月双周食糖产量达206.8万吨,同比增16.40%。

但是,截至11月1日巴西中南部地区已有74家糖厂收榨,同比上榨季增34家,11月上半月预计将收榨50家,榨季生产提前结束也将限制总产量。

四、技术面与基本面共振

从技术指标看,RSI(7,14)指标显示市场已从超卖区域反弹,当前RSI2为49.13,处于中性偏多区域,仍有上行空间。

MA均线系统方面,价格已突破MA5和MA10短期均线,但MA20、MA40等中长期均线仍在上方形成压力。

基本面上,印度限出、巴西制糖比例下降以及价格低于成本线三重因素叠加,供应端收缩逻辑清晰。尽管当前持仓量为48万手,较前期有所减少,显示部分多头获利了结,正在逐步形成多头氛围。

五、后市展望

短期来看,印度出口配额落地消除了政策不确定性,为糖价反弹提供坚实基础。

当前ICE 原糖期货价格基本确认在 14 美分一带形成阶段性底部,本周这波反弹是“成本底+供应端暂时性利多+技术超跌修复”共同推动的结果。

短期来看,价格有望继续向 15-15.5美分区间修复,但考虑到大级别空头趋势仍在,操作上更适合把握“回调买入、分批止盈”的波段策略,而非简单追高。

注:以上内容为市场人士观点,仅供参考,不代表云糖网建议,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/11/35671.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。