(中粮生化成都有限公司二期项目 图源新津区宣传部)

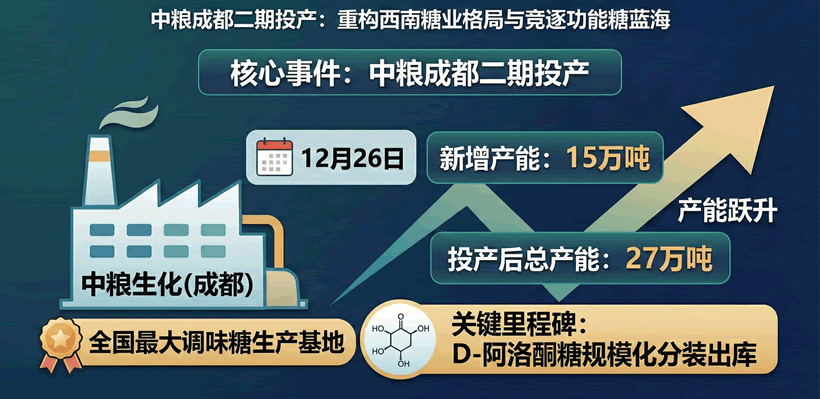

12月26日,中粮生化(成都)有限公司(以下简称“中粮成都”)二期项目在四川新津正式投产。

据云糖网编辑了解,该项目新增产能15万吨,投产后企业总产能达到27万吨,不仅确立了其作为全国最大调味糖生产基地的地位,更释放出西南区域工业用糖市场格局生变的信号。

值得关注的是,备受行业瞩目的D-阿洛酮糖也在此次投产中实现规模化分装出库。

中粮在西南腹地的这一重磅布局,将对淀粉糖与食糖的“存量博弈”带来哪些新变数?

一、 27万吨糖能释放:强化“终端替代”

长期以来,西南地区是食糖消费重镇。然而,随着新茶饮及饮料工业的爆发,液体糖(果葡糖浆/调味糖浆)凭借其在工业端的投料便利性和成本优势,对传统白砂糖形成部分替代。

中粮成都二期投产后,27万吨的年产能将主要辐射云贵川及周边市场。对于当地的新茶饮头部品牌(如霸王茶姬、茶百道、蜜雪冰城等)而言,这意味着更短的供应链半径和更低的物流成本。

液体糖受制于运输半径,往往呈现“销区建厂”的特征。中粮此举相当于在西南销区核心打入了一根“楔子”。

对于该区域的工业终端而言,这27万吨的调味液体糖产能如果完全释放,理论上将置换同等甜度规模的白砂糖或外地调入糖源。

二、 竞逐蓝海:D-阿洛酮糖的商业化突围

除了常规果葡糖浆的扩能,本次投产的另一大看点是D-阿洛酮糖的商业化落地。

据Global Market Insights 发布的《阿洛酮糖市场报告 2024-2034》,2024年全球阿洛酮糖市场规模达1.477亿美元,预计2025-2034年复合年增长率将超过14%。

随着2025年D-阿洛酮糖国内正式获批新食品原料,国内代糖市场正经历从“高倍甜味剂(如三氯蔗糖)”和“糖醇类(如赤藓糖醇)”向“功能性单糖”的迭代。

中国D-阿洛酮糖市场在政策利好下有望以约35%的年复合增速扩张,2030年市场规模有望达到约1.17亿美元,占全球约四分之一,中国将成为需求和供给的双重增长极。

产品特性: D-阿洛酮糖具备蔗糖70%的甜度,热量仅为10%,且具备美拉德反应特性(焦糖化),解决了传统代糖在烘焙和茶饮中“缺乏厚度、无法上色”的痛点。

市场卡位: 目前国内具备D-阿洛酮糖规模化生产能力的企业屈指可数。中粮利用二期项目实现量产,意在抢占这一高毛利赛道的定价权。

三、 柔性制造与供应链护城河

据了解,该项目引进了西门子智慧灌装系统与MES制造执行系统,构建起从生产到检测的全程机械化作业体系。

其最大的亮点在于“柔性制造”能力–单条产线产能提升至8万吨/年的同时,仅需30分钟即可完成调味糖与风味糖产品的配方切换。

依托四川省健康食品产业园的产业集聚优势,中粮成都宣布将实施“B+C”双线发力战略。

在B端继续深化与新茶饮、烘焙等头部企业的定制化研发共创;在C端则通过电商平台与新媒体矩阵,将工业级的高端代糖直接推向消费市场,满足家庭控糖、减脂人群的刚需。

在当前新茶饮行业“产品迭代快、生命周期短”的特征下,这种供应链响应速度构成了极强的护城河。

相比于传统糖企主要提供标准化的白砂糖,定制化的调味液体糖浆更能粘合下游客户。

【云糖网小编观点】

中粮成都二期的投产,是淀粉糖行业“深耕销区”战略的典型样本。

对于传统糖业市场而言,27万吨的产能虽然放在食糖总消费量中占比不大,但在局部区域和特定细分行业(新茶饮),其对传统食糖的挤出效应不容小觑。

未来,随着玉米深加工技术的进一步迭代,淀粉糖与食糖的价格剪刀差及其功能性差异,将继续主导工业用糖市场的版图重构。

此外,值得关注的并非单一产品的放量,而是甜味体系从“单一原料”向“系统解决方案”的转型。这一趋势,正在通过头部企业的扩产与布局,逐步显现。

注:本文为个人观点,仅供参考,云糖网首发,欢迎留言交流指正。

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/12/36663.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。