–全球糖市供应过剩加剧,糖价承压创近五年新低

先介绍一下,ING集团(ING Groep),全称荷兰国际集团(Internationale Nederlanden Groep),是一个国际金融服务企业,成立于1991年,由荷兰最大的保险公司与荷兰第三大银行合并而成,服务遍及全球40多个国家,核心业务是银行、保险及资产管理等。ING集团的全球职员大约56,000人,顾客5320万人,包括自然人、家庭,企业、政府及其他等,例如基金组织。ING Research为荷兰国际集团旗下的研究机构。以下内容由云糖网根据ING Research报告整理。

糖价大幅下挫,市场情绪转向悲观

2025年以来,全球糖价遭遇重创。原糖11号合约价格今年已累计下跌逾20%,跌至2020年10月以来的最低水平。投机者对糖市的看空情绪持续升温,主要源于对2025/26销售年度出现大规模供应过剩的预期–这一预期由主要产糖国的强劲产量所驱动。

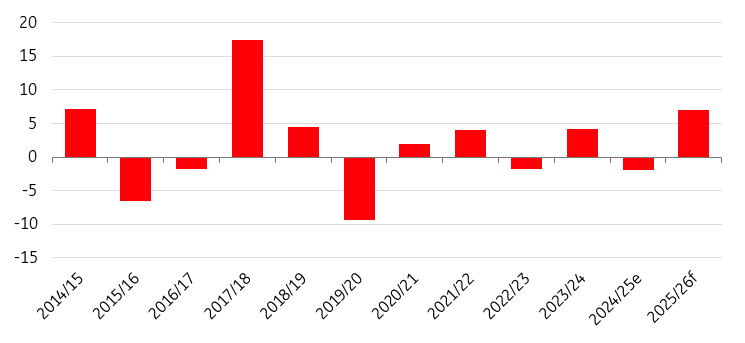

据ING研究数据,全球糖市供需格局正在发生根本性转变:2024/25年度约200万吨的供应缺口,预计将在2025/26年度逆转为约700万吨的供应过剩。这将是自2017/18年以来全球糖市出现的最大规模过剩。

从历史数据来看(上图),这将是自2017/18榨季(当时过剩量超过1500万吨)以来最严重的供应过剩局面。

巴西:乙醇生产或成调节阀

作为全球最大的食糖生产国,巴西中南部地区的生产动态对全球市场至关重要。

截至11月中旬,巴西中南部地区2025/26榨季已累计压榨甘蔗5.76亿吨,同比下降1.3%。然而,由于糖产率提高,累计产糖量反而同比增长2.1%,达到近3920万吨。预计本榨季总产量将略超4000万吨。

当前糖价已跌破巴西国内乙醇平价水平,这意味着糖厂生产乙醇比生产食糖更具经济效益。最新生产数据显示,部分糖厂已开始向乙醇生产倾斜,尽管这种转向在收榨初期和末期较为常见。

展望2026/27榨季(将于2026年4月启动),预计甘蔗压榨量将突破6亿吨,糖产量有望再度超过4000万吨。但存在两大不确定因素:一是雨季天气状况,二是若糖价持续低于乙醇平价,糖厂可能会转向生产更多乙醇。

分析人士指出,糖价需要继续维持在乙醇平价下方,以促使糖厂在即将到来的榨季中增加乙醇生产,从而有助于缓解2026年的供应过剩压力。

印度:出口政策成市场悬念

印度是推动全球糖市供应过剩的关键因素。在经历了一个降水量高于正常水平8%的良好雨季后,印度糖产量有望强劲复苏。

2024/25年度,印度糖产量估计为2610万吨,同比下降17.1%(已计入350万吨乙醇转化量)。而2025/26年度(始于2025年10月),产量可能同比大增25%,达到3280万吨。这一增长主要得益于马哈拉施特拉邦和卡纳塔克邦的单产提升和种植面积扩大。

印度政府已批准本季出口150万吨食糖。考虑到国内消费量约为2850万吨,若产量保持高位,政府有可能批准更多出口配额。不过,当前国际糖价偏低,对印度糖厂缺乏出口吸引力。

分析报告预计,印度出口可能要到榨季后期,当国内库存压力导致本土价格下行时才会大规模进入国际市场。

值得关注的是,有报道称印度政府正考虑支持乙醇价格–若政策落地,可能促使更多食糖转向乙醇生产,从而拉低实际糖产量。

泰国:产量持续攀升

泰国糖业将连续第二年实现产量增长。2025/26年度产量预计略超1100万吨,同比增长约12%。

产量增长的驱动因素包括:甘蔗种植面积扩大(因甘蔗收益优于木薯),以及全年良好降水带来的单产提升。泰国在第一季度的原糖供应对全球市场尤为重要,因为这一时期正值巴西中南部停榨期,国际原糖市场通常会出现紧张态势。

欧盟:糖价下行抑制产量

欧盟糖价持续承压。欧盟委员会月度均价数据显示,2025年9月价格同比下跌逾30%。

糖价下跌源于国内产量增加–2024/25年度甜菜种植面积达到2019/20年以来最高水平。但低价已导致农户削减2025/26年度种植面积,预计产量将同比下降7%至1540万吨,2026/27年度甜菜种植面积预计将进一步缩减。

此外,自俄乌冲突以来,欧盟给予乌克兰免关税准入后,乌克兰糖进口量曾大幅增加,在2023/24年度达到51.4万吨的峰值(战前配额仅为2万吨)。

目前欧盟已采取保障措施限制进口,并将乌克兰糖进口配额限制在10万吨。

预计2025/26年度欧盟糖库存将从年初的205万吨小幅升至年末的210万吨。库存充裕意味着欧盟糖价上涨空间有限,但产量下降和乌克兰进口压力减轻也限制了下行空间。

糖价展望:短期或有反弹,中期承压

分析报告预测,2026年第一季度糖价可能出现阶段性走强–这是巴西中南部停榨期,原糖市场通常会出现供应偏紧。但从第二季度起,随着巴西榨季进入高峰,紧张态势将逐步缓解。

ING Research预计,2026年原糖11号合约均价约为15.40美分/磅,其中第三季度(巴西收榨高峰期)价格最为疲软。

注:以上内容根据ING Research报告整理,云糖网首发,不得作为交易依据。

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/01/36754.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。