云糖网 yntw.com 2026年6月10日

美国农业部海外农业局(USDA-FAS)近日发布2026年最新一期《全球食糖市场与贸易》月度报告,对2026/27市场年度全球食糖供需形势作出最新预测。报告显示,全球食糖产量预计小幅下降,但印度产量的显著回升成为市场亮点。

全球产量:新制糖期预计降至1.849亿吨

2026/27年度全球食糖产量预计较上年度下降120万吨,至1.849亿吨(原糖当量) 。巴西、欧盟、美国及泰国产量的下滑将超过印度产量增长的抵消效应 。全球出口量预计小幅下降至6,230万吨,主要因巴西、欧盟、摩洛哥和巴基斯坦出口减少,部分被澳大利亚出口增加所抵消 。全球期末库存预计小幅上升,主要集中在中国和印度 。

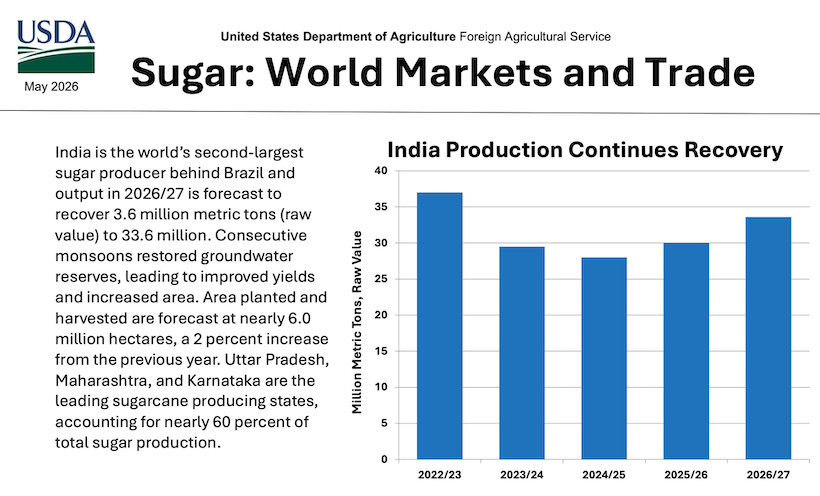

印度:产量强劲恢复

印度是全球第二大食糖生产国,仅次于巴西。2026/27年度印度食糖产量预计恢复性增长360万吨,达到3,360万吨 。连续两年良好季风降雨有效补充了地下水储量,推动单产提升和种植面积扩大,预计种植及收获面积约达600万公顷,较上年增加约2% 。北方邦、马哈拉施特拉邦和卡纳塔克邦是三大甘蔗主产区,合计占全国食糖产量的近60% 。

在政策层面,印度食糖行业受到高度管制,通过公平报酬价格(FRP)机制保护蔗农利益,以政府最低销售价格保障糖厂运营,并对国内市场销售配额加以限制 。进口方面,在国内供应充足时将征收高额关税,2026/27年进口量预计下降20万吨至240万吨,主要来源仍为巴西原糖 。出口配额将根据国内供应情况动态调整,预计出口量增加10万吨至360万吨,主要目的地为苏丹、利比亚和索马里 。

主要产糖国动态

| 国家/地区 | 2026/27产量预测 | 较上年变化 | 主要原因 |

|---|---|---|---|

| 巴西 | 4,250万吨 | ↓130万吨 | 乙醇混合比提高,更多甘蔗转向乙醇生产(占52%) |

| 印度 | 3,360万吨 | ↑360万吨 | 连续季风雨恢复地下水,增产显著 |

| 欧盟 | 1,435万吨 | ↓120万吨 | 甜菜种植面积缩减,价格疲软、投入成本高企 |

| 中国 | 1,270万吨 | 基本持平 | 种植条件正常,广西、云南持续支持 |

| 泰国 | 950万吨 | ↓180万吨 | 收购价低,种植面积减少 |

| 美国 | 799万吨 | 小幅下滑 | 产量下降,进口预计增加近60万吨至300万吨 |

2025/26年度数据修正

报告同时对2025/26年度数据进行了修订:全球产量较去年11月预测下调320万吨至1.861亿吨 。其中,印度因强降雨影响农业生产,产量下修530万吨至3,000万吨;中国因种植面积增加,上调110万吨至1,260万吨;泰国则因单产改善上调100万吨至1,130万吨 。

出口方面,全球出口下调340万吨至6,260万吨,巴西下调160万吨、印度下调100万吨、澳大利亚下调约50万吨 。进口方面,受利比亚(+77万吨)和孟加拉国(+52.5万吨)贸易数据更新影响上调,但印度尼西亚因政策削减精炼糖原料配额下调110万吨至400万吨 。

云糖网编辑小结

如果把这份 USDA 5 月报告浓缩成一句话,那就是:2026/27 年全球糖市正在修复,但修复并不均衡,真正支撑市场预期改善的核心变量是印度恢复性增产,而不是全球范围的普遍丰产。

一方面,全球食糖总产量预计下降至 1.849 亿吨,巴西、欧盟、美国和泰国都面临不同程度的减产压力,其中巴西因国内乙醇需求强劲、燃油掺混政策调整,制糖比重下降,产量预计回落至 4250 万吨;另一方面,印度在连续季风改善水资源条件后,产量有望恢复到 3360 万吨,成为全球少数具有明显增量的核心产区。

对国内糖业从业者来说,这份报告释放出的信号很清楚:短期内,全球糖市最可能出现的不是趋势性宽松,而是政策、天气和贸易节奏共同主导下的高敏感波动。

数据来源: 美国农业部海外农业局(USDA-FAS)

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/06/38139.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。