云糖网yntw.com 2026年6月12日

一、生产端:产量持续扩张

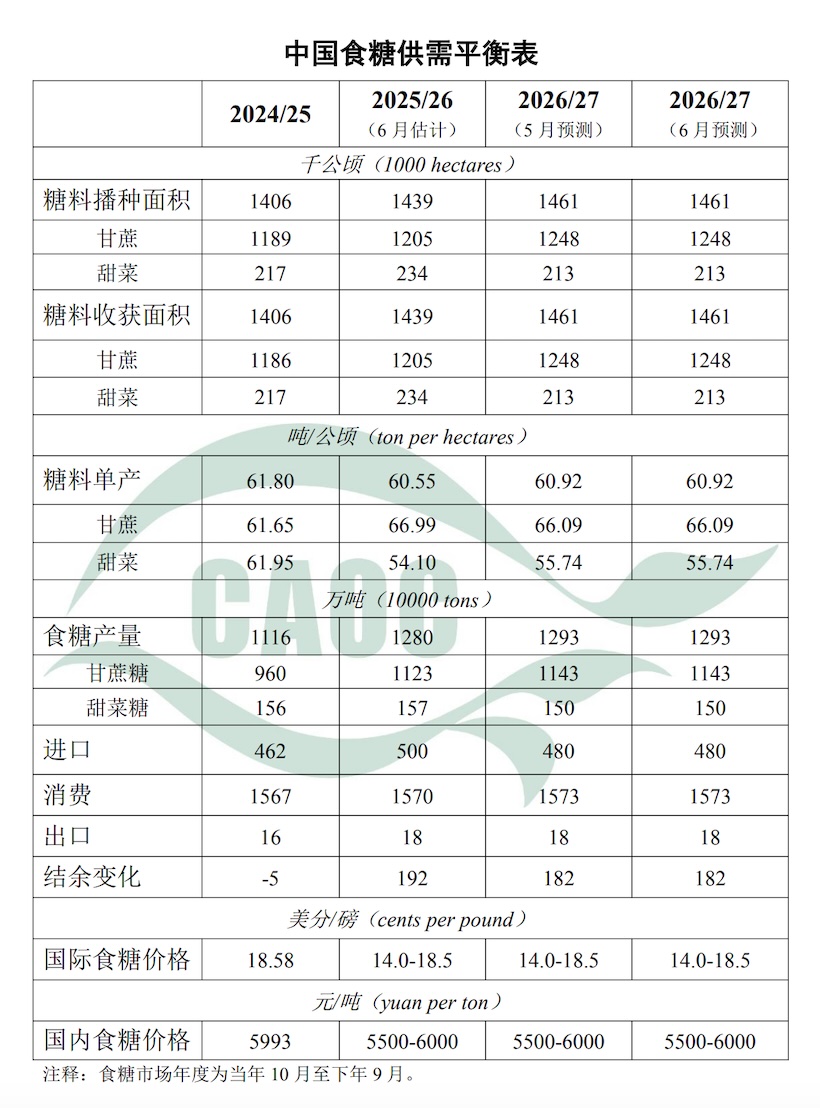

根据农业农村部市场预警专家委员会6月11日发布的数据,中国食糖产量从2024/25年度的 1116万吨大幅提升至2025/26年度的 1280万吨,增幅约14.7%,2026/27年度预测产量进一步小幅上调至 1293万吨 。

这一增长的核心驱动力来自甘蔗糖,其产量从960万吨跃升至1123万吨,增幅达17%;而甜菜糖则基本维持在150-157万吨的稳定区间,增长空间有限 。

从种植面积来看,甘蔗种植面积由1189千公顷扩大至2026/27年度预测的1248千公顷,甜菜面积则从217千公顷略降至213千公顷,反映出产业结构向甘蔗端倾斜的趋势 。

值得关注的是,2025/26年度甘蔗单产高达66.99吨/公顷,显著优于2024/25年度的61.65吨/公顷,是推动总产量爆发式增长的关键因素 。

二、进口端:规模依然庞大

进口量从2024/25年度的462万吨增至2025/26年度的500万吨,但2026/27年度预测值回落至480万吨 。

这一”先升后降”的走势,与国内产量持续扩张的背景高度吻合,随着国内自产能力增强,对进口糖的依赖度有望温和下降。

进口量占总供给比重仍超过25%,说明中国食糖市场对外依存度依然不低,国际糖价波动对国内市场的传导效应不可忽视 。

三、消费端:需求平稳增长

消费量三个年度分别为1567、1570、1573万吨,增速极为缓慢,每年仅增加约3万吨 。

这与中国食糖消费市场已高度成熟、居民健康意识提升以及代糖产品渗透率上升的宏观背景相符。出口量维持在16—18万吨的极低水平,表明中国基本不具备食糖出口竞争力,仍是典型的净进口国 。

四、供需平衡:从紧平衡到显著宽松

这是本表最值得关注的核心变化。结余变化从2024/25年度的-5万吨(供需偏紧)骤然跳升至2025/26年度的+192万吨,2026/27年度预测值为+182万吨 。

这意味着市场供需格局发生了根本性逆转,从轻微缺口转变为大幅库存积累,市场将面临明显的供大于求压力。

五、价格端:熊市压力持续

国际糖价从2024/25年度的18.58美分/磅下调至2025/26及2026/27年度的14.0-18.5美分/磅区间,中值明显下移 。国内价格也从5993元/吨下降至5500-6000元/吨的区间,价格中枢存在下行压力。

实际情况是截至数据发表的6月11日,云南糖厂出厂价跌破5000元/吨,广西糖厂出厂价仅为5250-5350元/吨。

结合供给宽松的基本面,预计2025/26及2026/27年度糖价难以出现趋势性反弹,产业链上下游企业盈利空间将受到一定压缩。

六、综合研判

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(表格支持左滑)

总体来看,中国食糖市场在2025/26至2026/27年度将进入一个供给宽松、库存积累、价格承压的新周期。

对于糖厂而言,降本增效与拓展下游渠道将是应对策略的核心;对于贸易商和终端采购方,当前周期的低价窗口或提供一定的战略备货机会 。

注:以上分析为个人观点,仅供参考,不得作为交易依据,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/06/38177.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。