行情概览

本周五(6月12日),外盘ICE原糖11号期货价格全线收跌,主力10月合约收盘下跌11点,报收每磅14.23美分,跌幅约0.65%,创下七周以来最低价位 。

伦敦洲际交易所8月白糖期货主力合约同步下跌170点,报收444.30美元/吨,跌幅0.38% 。

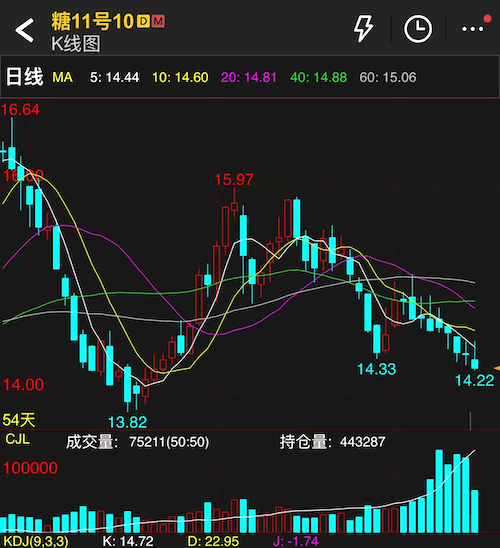

1、结合K线图来看,当前价格已跌破短期均线支撑,MA5(14.44)、MA10(14.60)、MA20(14.81)、MA40(14.88)、MA60(15.06)五条均线全面空头排列,形态上呈现明显的下行趋势。

2、K线形态:从图中可见,糖价自高点16.64美分回落后,经历了一轮”下跌—反弹—再下跌”的过程:

-

4月前期高位16.64美分后快速回落至13.82美分附近构筑底部 -

5月反弹一度冲高至15.97美分 -

此后再度承压回落,近期连续收阴,由14.33跌至14.22附近

整体呈现冲高回落、重心下移的格局,14美分一线为关键心理支撑。

3、 KDJ指标:KDJ(9,3,3)显示 K:14.72、D:22.95、J:-1.74。J值已跌入零轴以下的超卖区域,K、D线低位运行,技术上存在一定的短线超跌反弹需求,但尚未出现明确的金叉企稳信号,需警惕弱势中的”钝化”风险。

4、 量价与持仓:成交量75211手,持仓量443287手,增仓26808手。从CJL成交量柱状图看,近期成交量明显放大且持仓持续攀升,表明在价格下跌过程中空头资金主动增仓,市场分歧加大,短期下行动能仍存。

基本面解读

利空因素:地缘风险溢价消退

本轮糖价下跌的核心驱动是美伊有望达成临时和平协议的预期。

此前霍尔木兹海峡的封锁影响了全球约6%的食糖贸易,海运受阻支撑了价格中的风险溢价。

一旦区域航运恢复正常,全球食糖出口流动性改善,前期累积的风险溢价随之回吐,叠加美元小幅走强,共同打压糖价。

利多支撑:天气与供需

尽管短期承压,但下方支撑同样明显:

- 印度季风降雨偏弱:截至6月12日,印度季风累计降雨较历史均值偏低26%,作为全球第二大产糖国,降水不足引发市场对甘蔗单产及未来供应的担忧。

- 厄尔尼诺风险:NOAA已正式确认厄尔尼诺现象,并预计有63%的概率达到”非常强”的强度。该现象通常导致巴西、印度、泰国等主产区降雨减少,印度季风季降雨预期已从历史均值的92%下调至90%。

- 全球供需平衡表转向:Czarnikow将2026/27榨季全球食糖平衡从140万吨过剩下修为10万吨短缺。主因是油价走高刺激巴西糖厂提高乙醇产量,制糖比下降或将削减国际市场可供糖量。

后市观点

短期:技术面空头排列叠加增仓下跌,糖价仍面临惯性回调压力,但J值深度超跌,不排除14.00美分附近出现技术性反弹。

中期:地缘缓和带来的供应宽松预期与天气风险、供需边际收紧形成多空拉锯。新闻中提及,市场虽受当前供应充裕格局压制,但投资者仍密切关注气候风险及甘蔗转向生物燃料的影响,这些因素可能在未来数月改变市场平衡。

操作上,综合基本面与技术面来看,原糖期货短期仍面临美伊谈判进展与厄尔尼诺两大对立力量的拉锯。

若美伊协议正式落地,霍尔木兹供应溢价消散将进一步打压价格;反之,若厄尔尼诺强度超预期并导致印度、泰国季风持续偏弱,叠加巴西乙醇导向加强,供需缺口将快速放大,糖价有望迎来阶段性反转。

目前KDJ超卖形态提示短期或有技术性反弹,但均线空头格局未破,建议关注14.00美分的重要支撑位以及14.80美分的短期阻力。

注:以上部分内容为国外分析师观点,仅供参考,不得作为交易依据,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/06/38184.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。