YNTW.COM 9月4日,行业知名机构荷兰合作银行 (Rabobank) 旗下的食糖与乙醇分析师Andy Duff发布了一篇“糖价是否已经触底?”的文章,核心观点认为:糖价可能已经触底。

其认为,2025年第三季度,纽约原糖价格一直被困在每磅16至17美分的区间内。市场在多空因素间拉锯。看空者认为印度和泰国的丰产预期将保证全球供应充足,这也是基金持有大量空头头寸的原因。

而主要支撑来自于全球最大的产糖国巴西。由于甘蔗质量下降,巴西本榨季的食糖总产量预计将同比减少5-6%,低于市场预期。

更关键的支撑因素是巴西国内强劲的乙醇市场。

结论是:尽管全球供应看似宽松,但巴西的减产现实和来自乙醇市场的有力支撑,使得当前糖价已基本见底。

分析评论:

多空交织,巴西乙醇市场成关键变量

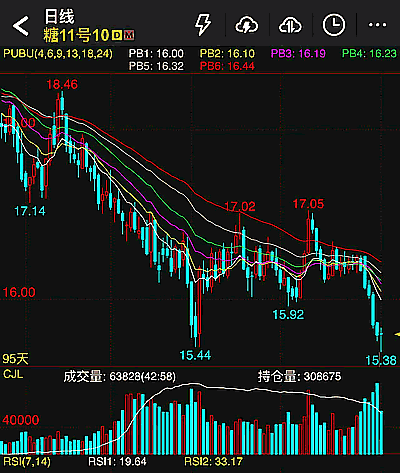

(截至北京时间9月8日23:33分国际糖价走势)

近期,纽约原糖期货价格在每磅16至17美分的窄幅区间内持续震荡,市场情绪显得胶着。

尽管投机性基金手握大量净空头头寸,但巴西主产区传来的基本面消息却似乎在讲述一个不同的故事。糖价是否已经找到了坚实的底部?

从荷兰合作银行的最新分析来看,答案或许是肯定的,而解开谜题的关键,正藏在巴西国内的乙醇市场中。

全球供应宽松预期 vs 巴西减产现实

从宏观上看,市场空头的主要逻辑在于全球供应的乐观预期。印度和泰国这两个主要产糖国均有望迎来丰收,这在很大程度上缓解了市场对供应短缺的担忧。

尤其是在巴西收获高峰期,全球市场并未感受到供应紧张。

印度的产量预期更是达到了3490万吨,即便在满足国内乙醇生产需求后,仍有能力出口200万吨糖,这无疑为全球糖市的供应端注入了一剂“镇定剂”,也是糖价难以向上突破的主要压力来源。

然而,将目光聚焦于全球最大的产糖国——巴西,情况却不容乐观。

甘蔗质量的下滑已成为不争的事实,其可回收总糖分(TRS)含量同比下降4.5%,直接影响了产糖效率。

截至8月中旬,巴西中南部的甘蔗压榨量和食糖产量均同比下降5%-6%,业界普遍认为本榨季食糖总产量达到4000万吨的目标已渐行渐远,荷兰合作银行更是将预测下调至3960万吨。

乙醇价格走强,构筑糖价“隐形”地板

在多空因素的拉锯战中,一个决定性的变量正在浮现——巴西乙醇价格的强势表现。这一因素在很大程度上为糖价设置了一个难以跌破的“价格地板”。

近期,巴西乙醇市场迎来了两大政策与基本面的双重利好。

首先,政府将汽油中的无水乙醇强制混合比例从27%上调至30%,直接刺激了需求。其次,由于甘蔗收成不佳,预计由甘蔗生产的乙醇将大幅减产高达40亿升。

注:巴西从2025年8月1日起正式推行含30%的无水乙醇的新型混合汽油。

尽管玉米乙醇产量有所增加,但仍难以完全弥补缺口。供需关系的紧张直接推高了乙醇价格。

对于巴西的糖厂而言,它们可以灵活调整“双轨制”生产线,在糖和乙醇之间选择利润更高的一方。

当乙醇价格相对于糖价更具吸引力时(即乙醇价格换算后高于原糖出口平价),工厂便会减少糖的生产,转而生产更多的乙醇。

这种生产端的套利机制意味着,如果糖价继续下跌,其与乙醇的比价将变得更不利,从而促使更多甘蔗被用于生产乙醇,反过来又会减少糖的供应,最终为糖价提供支撑。

总结一下

笔者认为,当前的国际糖市正处于一种微妙的平衡之中。一方面,印度和泰国的丰产预期压制了价格的上涨空间;另一方面,巴西的减产事实和强劲的乙醇市场为价格构筑了坚固的底部。虽然短期内糖价可能仍会在现有区间内波动,但考虑到巴西乙醇市场的支撑作用,价格进一步大幅下跌的可能性已经很小。

截至北京时间9月8日23点,国际糖价仍然维持弱势。

注:以上内容为国外分析师个人观点,仅供参考!不代表任何机构,不得作为投资依据!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏