YNTW.COM 据巴西外贸秘书处(SECEX)本周四(12月4日)发布的最新数据显示,作为全球最大的食糖出口国,在10月份创下单月历史新高后,巴西11月的食糖出口表现呈现“量价齐跌”的态势。

尽管出口量仅出现小幅下滑,但受国际糖价下跌影响,出口收入遭遇重创。

一、核心数据:量微缩,价大跌

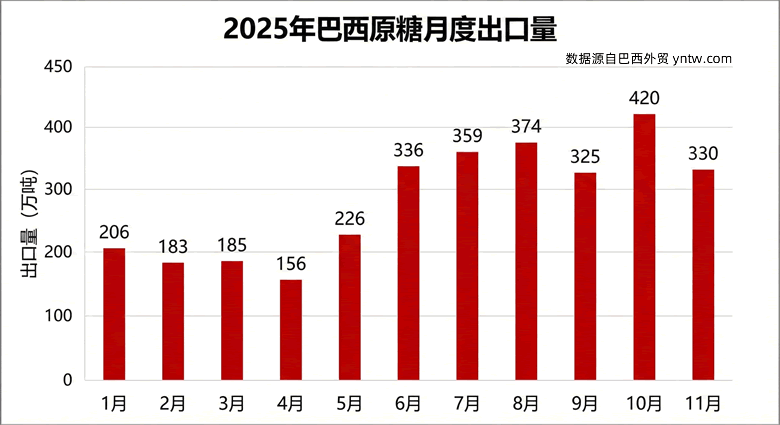

根据SECEX公布的统计数据,2025年11月,巴西共出口食糖 330.23万吨。与2024年同期(339万吨)相比,出口量下滑了 2.59%。

然而,最为显著的变化体现在出口创收上。11月巴西食糖出口总收入为 12.46亿美元,较去年同期的16.21亿美元大幅萎缩 23.2%。

这一数据的背后是国际糖价的显著回调。数据显示,11月巴西食糖出口的平均价格为 377.21美元/吨,而去年同期这一数字高达478.18美元/吨,同比跌幅达到 21.1%。

二、年度累计:高基数下的回调

将时间轴拉长至全年来看,2025年的巴西糖业出口正从2024年的历史高位回落。

结合Agrostat的综合数据,2025年1月至11月,巴西累计出口食糖 3092万吨。与2024年同期的3541万吨相比,累计出口量下跌了 12.68%。

同期累计出口收入为 131.56亿美元,较去年同期的172.49亿美元下滑 23.73%。这表明,在经历了前两年的供应紧张和价格飙升后,随着全球供应格局的改善,市场正在回归理性。

三、制糖比下降,乙醇吸引力回升

尽管出口端数据疲软,但巴西主产区(中南部地区)的生产活动依然活跃。根据巴西蔗糖工业协会(Unica)的数据,11月上半月,中南部地区的甘蔗压榨量达到1876万吨,高于上一榨季同期的1641万吨。

值得注意的是,糖厂的生产策略正在发生微妙转变。Unica数据显示,11月上半月,用于生产食糖的甘蔗比例下降了7.4个百分点,降至 38.61%。这标志着制糖比连续第六个半月出现下降。

市场分析指出,随着国际糖价回落,糖厂开始重新评估乙醇的经济效益。近期Itaú BBA的一份报告也提到,如果糖价持续低于乙醇平价,糖厂将更多地把甘蔗转向乙醇生产,这可能在未来限制食糖的供应量,从而为国际糖价提供一定支撑。

四、行业观察:全球供应过剩隐忧

据云糖网编辑观察,巴西糖11 月出口从“历史纪录”向“高位回调”,更多体现的是季节性调整和价格修正,而非趋势性见顶,巴西 2024/25 榨季累积糖出口仍接近或超过去年水平。

中国是巴西糖的最大买家,每年400-500万吨进口糖中超过80%源自巴西。

当前低迷的进口价格也吸引了中国买家的大量采购。

展望后市,若天气正常、甘蔗供应稳定且印度出口政策不出现大幅放松,巴西有望在2025/26年度继续巩固其在全球糖贸易中约7成市场份额的主导地位,但糖价波动将更受宏观资金和能源市场联动影响。

目前的出口放缓也反映了全球供需关系的转变。

除巴西外,印度、泰国等主要产糖国的产量预期回升,使得国际市场对于2025/26榨季出现“供应过剩”的预期增强。这种预期在短期内压制了国际买家的采购积极性,导致巴西出口溢价收窄。

注:以上内容仅供参考,云糖网首发,欢迎留言交流指正!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏