YNTW.COM 本周,ICE 11号原糖期货市场在多空因素交织下展开博弈。尽管周五(8月15日)因多头获利了结而出现回调,但受巴西的甘蔗收成问题影响,市场供应趋紧的担忧情绪持续发酵,支撑糖价周线录得超过1%的涨幅。

市场当前正密切关注巴西的产量数据,这成为影响糖价走势的关键基本面因素。

详见云糖网今天发布的截至8月1日Unica最新产销数据解读。

市场表现:

本周五,ICE原糖期货10月合约下跌0.14美分/磅,跌幅0.84%,收于16.44美分/磅。伦敦白糖期货10月合约同样走低,下跌8.20美元/吨,跌幅1.68%,收于481.20美元/吨。

市场分析认为,周五的下跌主要是由于价格在周二触及两个月高点后,引发了持续的多头平仓和获利回吐操作。

从周度表现来看,糖价重心显著上移。

与前一周周五(8月8日)相比,纽约原糖10月合约当周上涨了1.17%。伦敦白糖10月合约的周度涨幅更为强劲,达到了2.10%。

基本面情况:

支撑本周糖价走强的核心驱动力,源自全球最大产糖国巴西的供应前景不明朗。巴西蔗糖工业协会(Unica)周五发布的最新报告,为市场的担忧情绪火上浇油。

报告显示,巴西中南部地区在7月下半月的产糖量为361.4万吨,同比下降0.8%。

更值得警惕的是,从2025/26榨季累计至今的总产量来看,已下滑至1926.8万吨,同比降幅达到7.8%。

产量下滑的根本原因在于甘蔗作物的质量不佳。

数据显示,7月下半月,甘蔗的ATR(每吨甘蔗可回收总糖分)水平同比下降了5.21%,至139.62公斤/吨。

而整个榨季至今的累计ATR仅为126.85公斤/吨,同比下降4.77%,并且是过去十年来的最低水平。

尽管糖厂为了弥补质量不足,将用于制糖的甘蔗比例从去年的50.32%提升至54.10%,但依然无法扭转总产量下滑的局面。

技术面观察:

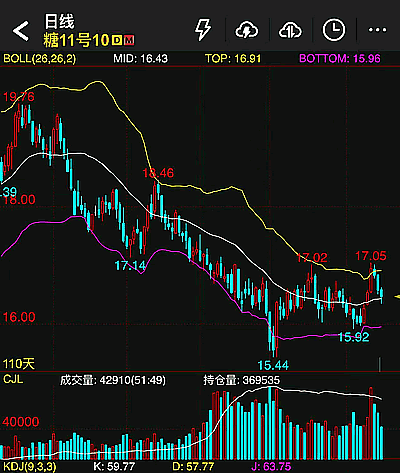

从日K线图来看,ICE11号糖在6月下旬触及15.44美分/磅的阶段性低点后企稳反弹,并于近期一度上冲至17.05美分/磅附近。

周五的回调使价格略微下挫至16.47美分/磅,目前价格在布林带(BOLL)中轨16.43美分/磅附近徘徊,显示短期进入震荡整理态势。

下方的KDJ指标数值位于50-60区间,表明市场并未处于超买或超卖状态,但仍需关注后续方向选择。

总结一下:

交易员认为,当前ICE原糖市场呈现出短期技术性回调与中长期基本面利好并存的格局。巴西甘蔗质量问题,特别是创下十年新低的ATR水平,构成了近期糖价的支撑。

虽然短期内价格可能因获利回吐而有所波动,但只要巴西的供应问题没有得到实质性缓解,糖价的主线逻辑就难以被轻易打破。

后市投资者需继续密切关注巴西后续的压榨数据以及天气变化情况。

注:以上内容为国外分析师个人观点,仅供参考!不代表任何机构,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/08/34945.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。