YNTW.COM 9月1日,国际糖业组织(ISO)发布最新的市场预估报告,全球食糖市场在经历了持续的供应紧张后,预计将在2025/26新制糖年度迎来显著缓解。

报告预计,新产季的全球食糖供应缺口将从2024/25年度的490万吨急剧收窄至20万吨,市场基本达到供需平衡。

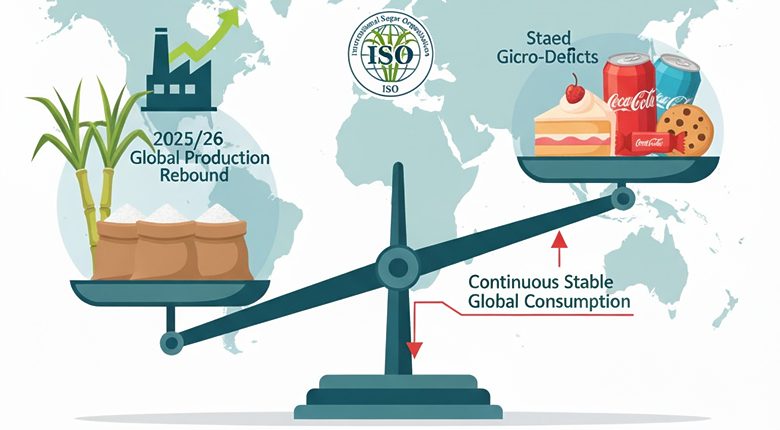

这一积极转变的主要驱动力来自全球食糖产量的预期回升。ISO预测,2025/26年度全球糖产量将达到1.806亿吨,较上一年度增加540万吨。

产量的增长主要得益于亚洲主要产糖国,特别是印度、泰国和巴基斯坦,预计这些国家的产量将在新产季出现反弹。

然而,报告同时指出,全球最大的糖生产国和出口国巴西的生产放缓,抵消了部分增长预期。尽管亚洲产量回升,但巴西的减产使得全球总产量仍略低于预期的全球消费水平。

在需求端,全球食糖消费预计将继续保持稳定增长,达到1.808亿吨,比2024/25年度增加80万吨。

新兴市场的消费升级是支撑全球需求的主要因素。

尽管供需基本面趋于平衡,但ISO的报告也揭示了一个潜在的风险:全球食糖库存正在持续下降。

报告显示,到2025/26产季末,全球期末库存与消费量的比率将下滑至50.95%,这一水平比过去六个产季的平均值低了约10%。

库存水平的降低意味着全球市场应对潜在供应中断(如极端天气或地缘政治事件)的缓冲能力减弱,市场脆弱性有所增加。

在国际贸易方面,预计2025/26年度将保持稳定。全球食糖出口量预计为6390万吨,而进口量预计为6380万吨,与上一年度基本持平。

云糖网编辑认为,ISO的最新预估描绘了一个复杂的市场前景。虽然供应缺口的大幅收窄对稳定市场情绪是一个积极信号,但持续消耗的库存和主产国之间产量前景的分化,预示着2025/26年度的全球糖市将处于一个微妙且脆弱的平衡状态。

突发事件对脆弱平衡的影响或许会更大。市场参与者需密切关注未来数月内各主产糖国的天气状况和政策动态。

注:以上内容为公开信息的解读,个人观点,不代表任何机构,不得作为投资依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/09/35098.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。