一、技术性反弹难掩月线惨淡表现

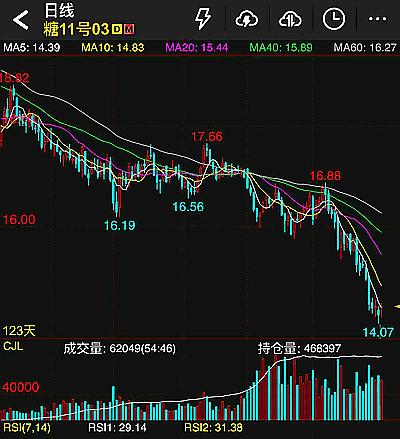

尽管在10月最后一个交易日(31日)出现技术性反弹,ICE 11号原糖期货仍以惨淡表现为十月画上句号。从K线图可以清晰看出,价格已从月初的高位持续下滑,3月合约从16.13美分/磅暴跌至14.43美分/磅,单月跌幅高达10.5%,创下今年以来最大月度跌幅。

周五的1.05%涨幅仅是超卖状态下的技术性修正。实际上,本周糖价仍累计下跌约3%(周跌幅),延续了自10月初以来的下行趋势。

从图表的多条移动平均线(MA5-MA60)全部向下发散可以看出,市场处于明显的空头排列格局。

二、全球供应过剩预期重压市场

此轮糖价暴跌的导火索是多家权威机构密集发布的供应过剩预测:

- 10月7日,Covrig Analytics预计2025/26年度全球糖市将出现410万吨过剩;

- 10月13日,BMI Group更是将全球过剩预估提高至1050万吨;

- 10月28日,Datagro预测巴西主产区(中南部地区)2026/27年度糖产量将增长3.9%,达到4400万吨;

一连串”供应过剩”改变了市场预期,从之前的供需平衡甚至偏紧,转向明显过剩,这些数据引发市场担忧,推动糖价持续走低。

三、巴西产量坚挺,印度出口预期升温

巴西方面,UNICA最新数据显示,主产区10月上半月糖产量达248.4万吨,同比增长1.3%;截至10月中旬,本榨季累计产量已达3601.6万吨,同比增长0.9%。在雷亚尔贬值和乙醇价格疲软的背景下,糖厂持续加大糖生产比例,进一步增加了全球供应压力。

印度方面,季风雨量充沛(截至9月30日比平均水平高8%)预示着2024/25榨季甘蔗产量可能创下新高。市场普遍预期印度政府将放松出口限制,这将为本已疲软的国际糖市再添压力。

四、技术面已深度超卖,反弹有限

从技术指标来看:

- RSI指标

在20-30区间徘徊,已进入超卖区域; - 成交量

在下跌过程中持续放大,显示抛压沉重; -

当前价格14.07美分已跌破所有主要移动平均线支撑;

虽然超卖状态可能引发短期技术性反弹,但在供应过剩的基本面压力下,任何反弹都可能成为新的做空机会。下方支撑位关注14.00美分整数关口,若跌破则可能进一步测试13.50美分附近。

五、熊市格局短期难改

市场人士称,周五的反弹更多是基于技术面超卖的短暂修复,而非基本面好转。

综合来看,原糖期货市场已步入熊市周期。在全球供应过剩预期、巴西产量强劲、印度可能恢复出口的三重压力下,糖价短期内难有起色。短线或可能出现技术修复,但中期趋势仍偏弱势。

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/11/35563.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。