YNTW.COM 北京时间1月13日晚间,巴西蔗糖工业协会(Unica)发布了截至12月16日的最新生产数据。随着糖厂陆续收榨,巴西主产区(中南部地区,下同)2025/26榨季已进入最后冲刺阶段。

以下为数据的详细解读与分析:

一、截至12月16日累计数据

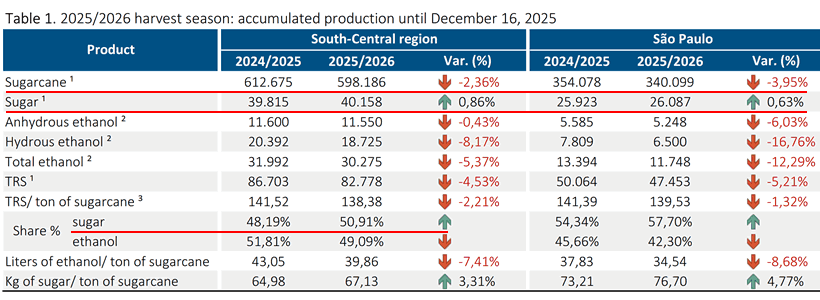

1. 甘蔗压榨量: 2025/26榨季巴西主产区累计压榨甘蔗5.98亿吨,同比下降2.36%;其中圣保罗州入榨3.40亿吨,同比下降3.95%。原料端的减产格局已基本锁定。

2. 食糖与乙醇产量: 累计产糖4015.8万吨,同比微增0.86%,成功突破4000万吨大关。乙醇总产量为302.75亿升,同比下降5.37%。在原料减少的背景下,糖厂依靠糖醇比调节实现了食糖产量的逆势增长。

3. 平均可回收总糖分(TRS): 累计甘蔗TRS为138.38 kg/吨,同比下降2.21%。本榨季甘蔗整体糖分积累表现略逊于上一榨季。

4. 糖醇比维持高位: 累计制糖比例从去年同期的48.19%大幅提升至50.91%,乙醇生产占比相应降至49.09%。这是本榨季食糖产量能够实现正增长的核心驱动力。

二、12月上半月(双周)生产数据

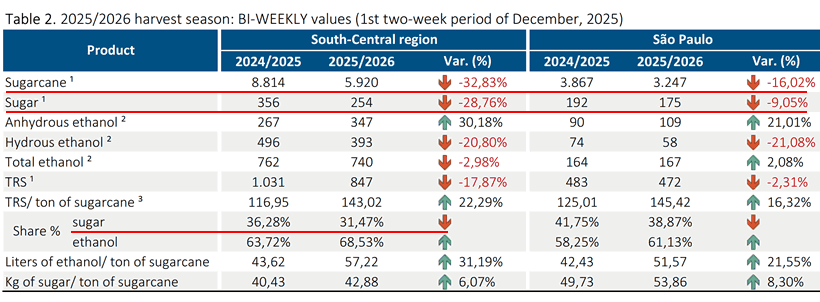

1. 压榨量骤降,收榨进入倒计时: 12月上半月甘蔗压榨量仅为592万吨,同比大幅下降32.83%;其中圣保罗州压榨324.7万吨,同比下降16.02%。收榨节奏明显加快。

2. 食糖产量同步萎缩: 该双周食糖产量为25.4万吨,同比大幅下降28.76%;乙醇产量为7.4亿升,同比微降2.98%。

3. 甘蔗质量显著改善: 12月上半月平均可回收总糖分TRS为143.02 kg/吨,同比大幅增长22.29%,反映出留存至榨季末期的甘蔗成熟度较高。

4. 制糖比大幅回落: 12月上半月制糖比例骤降至31.47%(去年同期为36.28%),而乙醇生产比例攀升至68.53%。榨季尾声糖厂生产重心已明显转向乙醇。

三、解读与分析

1. 榨季末期疲态尽显,制糖意愿急剧下滑: 从Unica的这份报告来看,巴西主产区12月上半月的生产表现疲软,甘蔗压榨量与食糖产量均大幅落后于去年同期。最引人注目的是制糖比例的急剧下滑,从累计的50.91%骤降至双周的31.47%。

但受国际糖价持续低迷的影响,糖厂在榨季收尾阶段已无心恋战,生产重心已实质性转向乙醇。

2. “减蔗增糖”策略成效显著: 尽管榨季末期数据疲弱,但从全榨季来看,巴西糖厂在面临原料减产2.36%和TRS下降2.21%的双重挑战下,通过执行”最大化制糖”策略(累计制糖比提升近2.7个百分点),成功将食糖产量推升至4015.8万吨,同比增长0.86%。这一成绩再次印证了巴西糖业在生产调度上的强大灵活性。

3. 圣保罗州跌幅更深: 作为巴西核心产区,圣保罗州在12月上半月的食糖产量同比下降9.05%,且累计甘蔗压榨量降幅(-3.95%)高于中南部整体水平(-2.36%),继续成为本榨季产量的主要拖累因素。

四、总结一下

云糖网编辑认为,从Unica发布的这份最新报告来看,巴西2025/26榨季大局已定。

在原料端小幅减产的背景下,糖厂通过极致的糖醇比调节,成功将累计产糖量推升至4015.8万吨,实现了”减蔗增糖”的目标。

随着榨季进入收官阶段,供应端的变数已基本消化,市场关注点将逐步转移至北半球产区的生产进度以及全球需求端的变化。

需要注意的是,除中南部主产区外,巴西北部及东北部等零散蔗区每个榨季还有约350-450万吨的产糖量贡献。

后续市场将继续关注巴西中南部2025/26榨季的最终收榨时间及总产糖量能否突破4100万吨大关。

注:以上内容仅供参考,云糖网首发,欢迎留言交流指正。

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/01/36843.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。