YNTW.COM 北京时间1月21日晚间,巴西Unica公布了截至2026年1月1日的最新生产数据,巴西主产区(中南部地区,下同)2025/2026榨季的生产图景已基本清晰。

从累计数据与双周数据的剧烈反差中,我们可以解读出巴西本榨季“甘蔗减产、制糖比提升”的核心逻辑。

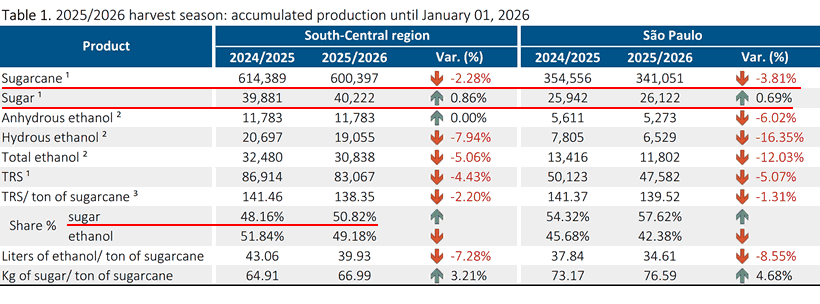

一、 累计产量:减产预期兑现,产糖量微增

从表1(累计产量)来看,本榨季截至2026年1月1日,巴西中南部地区的甘蔗压榨总量定格在6.004亿吨,较上一榨季同期的6.14亿吨下降了2.28%,核心产区圣保罗降幅3.81%,受天气与火灾的影响更为显著。

在原料减少的背景下,食糖产量却实现了逆势增长。中南部累计产糖量达到4022.2万吨,同比微增0.86%。这一成绩的取得,完全归功于糖厂在生产策略上的极致调整。

制糖比大幅提升: 累计制糖比从上一榨季的48.16%提升至50.82% 。这意味着超过一半的甘蔗被用于产糖,糖厂在收益最大化的驱动下,坚定地选择了“重糖轻醇”策略。

相比之下,乙醇板块表现低迷。累计乙醇总产量下降5.06%,其中含水乙醇降幅高达7.94%。榨季初期,乙醇相对于食糖的经济效益处于劣势,导致糖厂大幅削减了乙醇的生产配额。

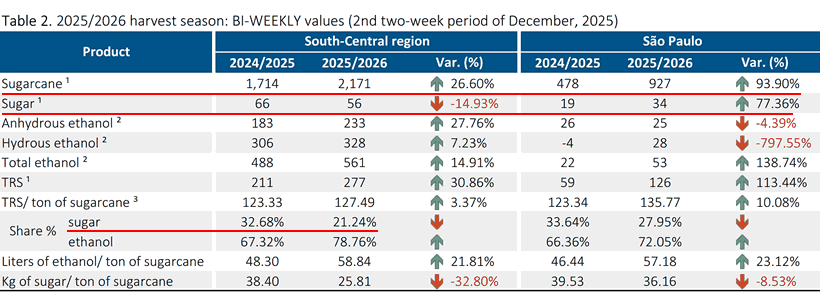

二、 12月下半月双周数据:季末的“翘尾”

表2(12月下半月双周数据)展示了榨季尾声极其特殊的生产状况。此时大部分糖厂已收榨,仍在运行的糖厂数据往往具有较大的波动性,但也透露出一些边际变化。

压榨量同比激增,但绝对值极低: 12月下半月,中南部甘蔗压榨量为217.1万吨,同比大增26.60%。但这主要源于去年同期的基数极低(仅171.4万吨),实际上这一压榨量对于全榨季总量的贡献已微乎其微,属于典型的“扫尾”阶段。

双周制糖比骤降,乙醇成为尾段主角: 在12月下半月,制糖比暴跌至21.24%(去年同期为32.68%),而乙醇生产比例高达78.76%。

原因分析: 这通常是因为季末甘蔗质量下降(TRS/吨甘蔗虽然显示上升,但可能含有较多杂质或还原糖),不适合生产高品质食糖,但更为主要的是国际糖价持续下跌,乙醇的性价比开始显现。

结果: 这导致该双周产糖量同比下降14.93%,仅为5.6万吨;而乙醇产量同比大增14.91%。

三、 核心指标分析:TRS

TRS总量下降: 累计TRS(总可回收糖分)总量下降了4.43%,降幅超过了甘蔗压榨量的降幅(-2.28%)。

甘蔗单产糖分下降: 累计每吨甘蔗TRS值从141.46 kg下降至138.35 kg(-2.20%)。

这两组数据揭示了一个关键事实:25/26榨季不仅甘蔗少了,甘蔗含糖分还“变瘦了”,气候条件对本榨季甘蔗原料的影响的确是最大的。

四、 总结与展望

综合两份表格,云糖网编辑对巴西2025/26榨季做出如下总结,仅供参考:

供应端定调: 巴西中南部甘蔗减产已成定局,最终产量锁定在6亿吨关口。虽然减产幅度不大,但配合TRS的下降,说明原料供应确实趋紧。

糖市支撑: 尽管原料减少,但得益于超过50%的高制糖比,巴西成功维持了4000万吨以上的食糖产量。榨季初期国际糖价尚能维持16-17美分,支撑了巴西糖厂对国际糖价的期望。

乙醇压力: 乙醇产量的显著下降(特别是含水乙醇)可能会在巴西国内燃料市场引发供需变化,未来需关注油价波动是否会倒逼乙醇价格回升,其实四季度以来已经在发生,进而会影响下个榨季的制糖比决策。

一句话点评: 虽然榨季尾声的双周数据出现波动,但无法撼动全年“糖强醇弱”的基本格局。对于全球糖市而言,巴西产量是否“天花板”已现,以及全球需求端的变化,值得我们关注。

注:以上数据源自UNICA,内容仅供参考,云糖网首发,欢迎留言交流指正。

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/01/36916.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。