受厄尔尼诺及乙醇政策影响 印度糖出口恐停滞数年

曾经的全球第二大糖出口国印度,正面临退出国际糖市场数年之久的局面。

据印度媒体报道,作为全球第二大产糖国以及昔日的第二大食糖出口国,印度预计在未来至少三个榨季内将几乎没有可供出口的余量,原因是厄尔尼诺天气威胁甘蔗生产,同时不断上升的乙醇需求挤压了供应。

这两重压力对全球糖贸易格局影响深远。

双重压力将使印度数百万吨糖无法进入全球市场,从而收紧亚洲、非洲和中东地区进口商的供应,并支撑伦敦和纽约的基准价格。印度长期缺席出口市场将消除一个关键的平衡性供应来源,因为天气风险和生物燃料政策正在重塑全球糖业贸易流向。

对行业内人士的广泛采访印证了这一判断。

据媒体对十多位糖商和行业高管、政府消息人士及农民的采访显示,甘蔗供应减少和乙醇需求上升将使印度在未来数年几乎没有糖可供出口,发出印度市场机会正在缩减的警告。

出口骤降 政府转向逐季审批

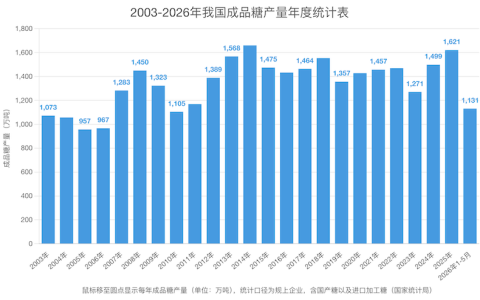

数据显示,印度在国际市场上的角色正快速萎缩。

在截至2022/23年度的五个榨季中,印度年均出口食糖680万吨,约占全球总运量的10%。

而今年(2025/26年度)的情况已截然不同:在出口约80万吨后,印度已禁止在9月30日本榨季结束之前继续出口。

值得注意的是,新德里方面可能采取更为灵活但同样限制性的管控方式。

糖厂需要获得政府批准才能出口,而据知情的政府和行业消息人士透露,新德里很可能每个榨季都拒绝批准出口许可,而非宣布多年的禁令。这一策略意味着出口限制将以”逐季不批”的形式延续。

政府层面的信号也十分明确。上个月,印度总理莫迪政府的一位高级部长已要求糖厂优先保障国内供应,不要游说争取出口。

厄尔尼诺笼罩甘蔗前景

天气因素是此轮供应紧张的核心变量。

预计今年厄尔尼诺现象将使印度季风降雨减弱至11年来最低水平。降雨量低于平均水平,加上6月降水量较常年偏低逾40%,已促使农民推迟种植。

独立行业分析师也证实了这一趋势,截至目前,马哈拉施特拉邦的降雨量约为正常水平的一半,这与印度气象部门关于本年度季风偏弱的预测一致,也符合厄尔尼诺年份的典型特征。

田间地头的反应尤为直观。

一位马哈拉施特拉邦桑利区的农民表示,原计划6月种植长周期甘蔗品种,但由于大家都在谈论降雨减少,他决定暂缓计划,转而在0.8公顷土地上改种大豆。

种苗经营者也反映,近几周甘蔗种苗需求大幅下降。

这一连锁反应可能延续至下个榨季。

印度全国合作糖厂联合会总经理表示,农民可能转向需水量较少的作物,这或将导致2027/28榨季甘蔗种植面积和供应量下降。

供需平衡正在被打破。

印度本榨季原预期糖产量为3095万吨,但目前预测已下调至2790万吨,低于约2850万吨的年消费量。这意味着印度本榨季产量将出现缺口。

乙醇雄心改变行业格局

与天气风险并行的,是印度日益强劲的生物燃料战略。

过去十年间,印度的乙醇掺混计划已实现20%的掺混目标,削减了原油进口,提高了农民收入,并构建起蓬勃发展的乙醇生产生态。

不过,业内人士警告,下一阶段的增长可能更为艰难。迄今为止,政策制定者主要关注扩大乙醇需求,然而原料供应可能成为最大瓶颈。即将到来的厄尔尼诺,叠加甘蔗减产和糖价上涨的担忧,可能削弱业界将甘蔗转化为乙醇的积极性。

政府推动乙醇产业的政策动作密集。

印度政府已宣布,自11月1日起,取消2025/26乙醇供应年度内利用甘蔗汁、糖浆及各类糖蜜生产乙醇的所有数量限制,这一重大政策转向旨在支持糖厂、提振可再生能源生产并推进生物燃料掺混目标。

不过,政策制定者也试图在能源安全与粮食安全之间求得平衡。

据印度消费者事务、食品和公共分配部表示,食品和公共分配部将与石油和天然气部协作,监测糖向乙醇的转化,并调整政策以确保全年国内糖供应充足。

行业产能的潜力巨大。Shree Renuka Sugars高管查图尔维迪指出,印度的乙醇蒸馏产能已达到约200亿升,但石油营销公司仅采购105亿升,约为行业可供应量的一半。

他认为,目前印度糖业每年可轻松将700万至800万吨糖转向乙醇生产,而当前仅为310万至320万吨,在不影响粮食供应的前提下仍有巨大的扩张空间。

下一阶段的目标已经明确。将20%掺混(E20)目标从2030年提前至2025年并已在2025年3月达成后,印度政府现正力争到2030年实现汽油中30%的乙醇掺混比例。

未来政策或倾向乙醇而非出口

在多重压力下,行业普遍预期政府将优先保障乙醇生产。

马哈拉施特拉邦Natural Sugar总经理表示,未来政府政策可能会倾向于支持乙醇生产而非糖出口。

独立分析机构也持类似看法。

在经历两年的紧张市场后,分析人士认为政府不会愿意通过批准出口来冒糖短缺的风险;除了控制食品通胀外,政府还将优先发展乙醇生产而非糖出口。

印度或十年来首次重返食糖进口

最受关注的转折是,印度甚至可能从食糖出口国转为进口国。

政府消息人士和行业官员表示,如果厄尔尼诺相关的天气异常大幅削减甘蔗种植面积和产量,印度最终可能被迫进口糖,交易商警告称2027/28榨季供应可能进一步收紧。

历史经验提供了警示。

印度上一次进口糖是在2016/17和2017/18榨季,此前2015年厄尔尼诺引发的干旱削减了甘蔗种植面积;而在2009年和2010年,印度的大量采购曾推动全球糖价涨至此前水平的近三倍。

新德里贸易商K.S. Commodities对前景表达了明确担忧。他表示,由于严重的厄尔尼诺现象和不断增长的乙醇需求,印度不仅食糖出口可能归零,未来几年甚至可能不得不进口糖。

对全球糖市的影响

印度的退场对全球糖市意义重大,因为其他主要食糖出口国同样面临压力。

全球头号食糖出口国–巴西也在将更多甘蔗转向乙醇生产,而另一主要出口国泰国的产量也可能因厄尔尼诺导致降雨减少而遭受打击。

业内专家担心市场可能低估了风险。

知名糖业专家Kona Haque称,当前糖价可能低估了厄尔尼诺对印度和泰国等主要生产国构成的风险;糖市已显现出价格波动加剧的迹象,因天气担忧沉重地压在市场预期之上。

不过,也有分析人士指出印度仍握有一定的政策缓冲空间。

一份市场报告认为,印度政府可以将其乙醇转化计划中的300-400万吨糖重新投放回食糖供应市场,从而缓解市场损失;只有气候因素并叠加整个亚洲其他产糖国同时减产,才会凸显印度因素引发的价格冲击。

印度是全球第二大产糖国,其正站在粮食安全、能源转型与厄尔尼诺气候风险的交汇点上,印度糖业政策走向将对目前的球糖市的供需平衡产生变数。

正如之前所言:行情一直在动态变化中前行!

云糖网(yntw.com)后续将跟进报道,敬请关注。

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/06/38277.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。