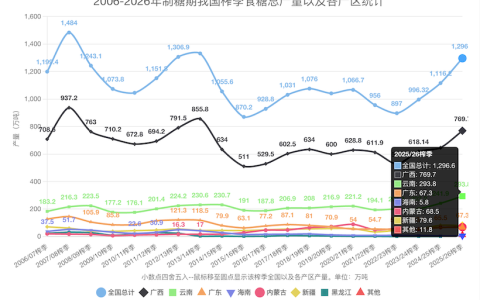

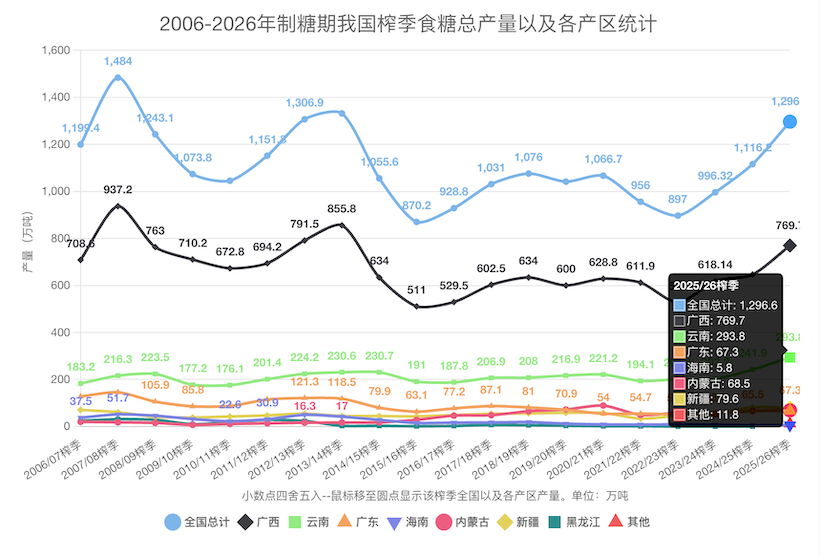

一、总量表现:接近1300万吨,增幅显著

据云糖网编辑初步统计,2025/26榨季我国累计产糖1296.6万吨,较上榨季增产180.4万吨,增幅高达16.16%。

这一产量水平不仅逼近1300万吨大关,更是自2014/15榨季以来的近11年高点,反映出国内食糖生产在经历前期波动后,重新步入扩张周期。

从历史曲线看,全国总产量在2007/08榨季达到1484万吨的阶段峰值后,历经数轮起伏,于2015/16榨季一度回落至870.2万吨的低谷。此后总体呈震荡回升态势,本榨季的强劲增长使产量曲线重新逼近历史高位区间。

二、产区格局:甘蔗糖为主、甜菜糖为辅

广西作为中国食糖生产的绝对核心,本榨季产糖769.7万吨,占全国总产量的约59.4%,龙头地位不可撼动,也是本轮增产的主要贡献力量。

云南以293.8万吨稳居第二大产区,占比约22.7%。广西、云南两大甘蔗主产区合计贡献了全国超过八成的产量,凸显出中国食糖生产高度集中于西南地区的产业特征。

其余产区中:

- 新疆(甜菜糖)产糖79.6万吨

- 内蒙古(甜菜糖)产糖68.5万吨

- 广东产糖67.3万吨

- 海南产糖5.8万吨

- 其他产区合计11.8万吨

值得关注的是,内蒙古、新疆两大甜菜糖产区合计产糖约148万吨,甜菜糖已成为对国产糖供应的重要补充。

三、增产原因与市场影响分析

小编个人观点认为本榨季大幅增产,通常与以下因素相关:一是甘蔗种植面积回升及单产改善;二是气候条件较为有利于糖料作物生长;三是相对稳定的糖价对种植积极性形成支撑。

从供需角度看,国产糖供应的显著增加,有助于缓解国内食糖供应压力,对稳定国内糖价、降低进口依赖具有积极意义。不过需要提示的是,该数据仅为国产糖数据(含进口糖料蔗压榨糖),不包含进口原糖加工的精炼糖,因此在评估国内整体食糖供应时,仍需结合进口原糖精炼量综合判断。

四、云糖网编辑小结

2025/26榨季1296.6万吨的产量成绩,标志着中国国产糖生产能力的进一步恢复与提升。

在广西、云南两大主产区的稳固支撑,以及甜菜糖产区的有力补充下,国产糖供应保障能力持续增强。后续仍需关注实际压榨进度、糖分含量及最终收榨数据,以及国际糖价与进口节奏对国内市场的联动影响。

注:以上为基于云糖网初步统计数据的解读,据供参考,最终产量以官方公布的正式统计为准。

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/07/38378.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。