印度糖业变革中的危与机

本文源自:期货日报 作者:田亚雄 陈家谊

印度的耕地面积达1.6亿公顷,为全球第二,仅排在美国之后,同时,印度人口位居全球第一。在供应端和需求端,印度的农业对全球的意义都举足轻重。印度是全球第二大食糖生产国,在某些丰产年份,产量甚至超过巴西,成为全球原糖定价的重要一环。未来随着印度E20计划的推进,其食糖供给侧改革或改写全球食糖供需格局。初步计算,到2025年,印度将有近600万吨食糖被分流制醇。

A 政府不断加快推进乙醇计划

近年来,印度糖基制醇的政策在不断更新,达到20%乙醇混合比例目标的时间也被提前。

2018年,印度推出了一项新的乙醇计划——国家生物燃料政策,扩大了糖基乙醇原材料选择范围,允许B级重糖蜜、甘蔗汁和受损粮食转化为乙醇;在乙醇固定价格和采购优先级的基础上利用原料生产乙醇,标志着乙醇生产原料差异化定价时代的开始。

2019年,基于制醇项目低息贷款,印度政府财政补贴增加了制醇产能加速扩张的可能性。

2021年6月,印度政府发布了《2020—2025年印度乙醇混合规划》,概述了其对于糖基以及谷物乙醇发展路径规划。印度实现E20计划,需要135亿升乙醇总量,其中包含用于完成混合计划的101.6亿升和34.4亿升的其他乙醇需求,但是乙醇实际产能须达到150亿升。

印度政府在规划、政策和财政等方面共同发力,让市场看到印度未来制醇产业链发展的潜力,与乙醇共为甘蔗产物的原糖也将面临时代的更新。E20计划引出几大关于糖市场发展的问题:站在印度的甘蔗和食糖产业链上,未来是否有足够的蔗料支持制醇计划;制醇计划短期是否是一个炒作话题;食糖供需平衡将面临怎样的调整;印度带来的贸易流缺口由谁来弥补,对于全球原糖定价的影响有多大。

目前,将糖基乙醇运用得非常成熟的国家是巴西,其甘蔗种植、食糖生产、乙醇制造的机械化普及度高。而相比之下,印度的甘蔗和糖业显得比较落后,产量深受天气影响,同时产业中还带有一定的政治色彩。未来印度是否有足够的蔗料支持其乙醇计划的发展,我们从其甘蔗、食糖产业链分析。

B 甘蔗种植整体呈现扩张趋势

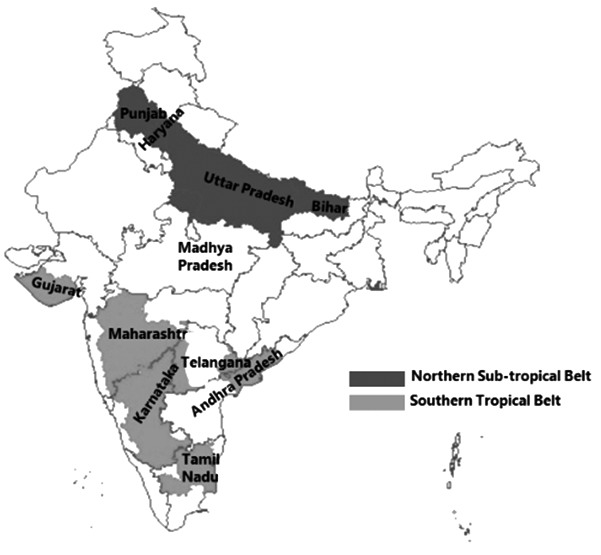

种植面积占比较大,但产地极其分散

图为印度甘蔗种植区域分布

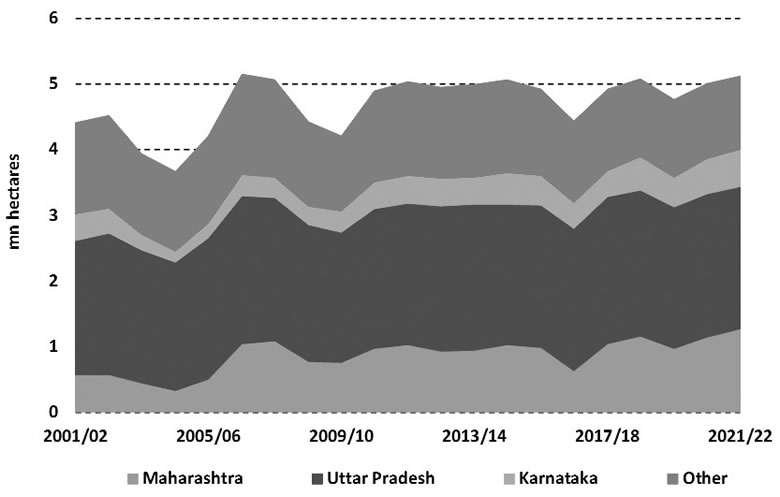

图为印度各邦种植面积的变化

糖业是印度的第二大产业,地位仅次于棉纺行业。甘蔗产量主要集中在北方邦、马邦、卡纳塔卡邦,三大邦分别位于印度南北两端,甘蔗种植面积占全国甘蔗种植总面积的近八成;主要依靠500万小种植户进行种植,平均农场面积不足1公顷。

印度农业的基础设施比较落后,同时分散的种植区域让规模化管理变得困难,因此,甘蔗种植深受气候影响,每年种植面积和产量波动幅度较大,但整体呈现扩张趋势。

政府设定最低收购价,支持甘蔗种植扩张

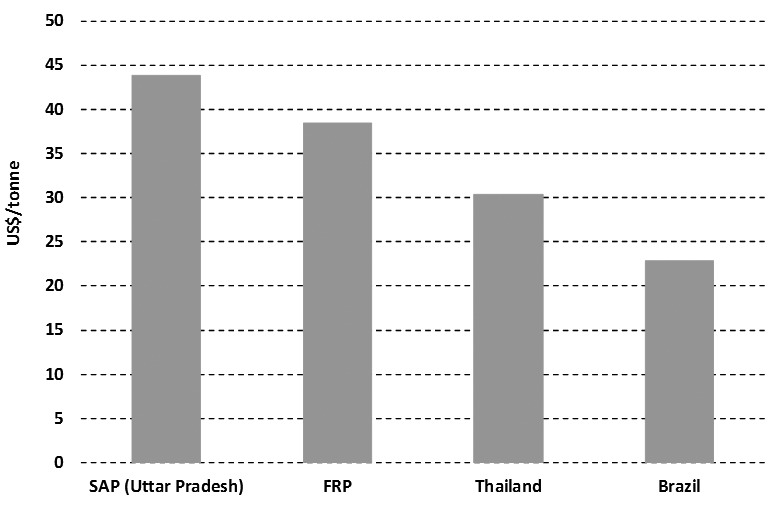

甘蔗产业是印度国民经济的支柱之一,为了保证甘蔗产量和农业收入的稳定,印度政府为甘蔗设定了最低收购价格(FRP)。此外,各邦政府为了在选举中获得农民的选票,设置了各邦的甘蔗最低收购价格(SAP),通常都高于FRP。在过去10年中,甘蔗最低收购价格高于其他竞争作物的涨幅。目前,甘蔗的平均价格已经远超大米、小麦,成为印度最具种植吸引力的作物之一。在同一时期,印度的甘蔗价格也远超泰国和巴西,由此印度甘蔗种植面积以及产量急速扩张,甚至在2018/2019年度产量超过巴西,达到3430万吨。

图为全球主产国甘蔗最低收购价格对比

从印度政府和各个地方邦对甘蔗种植的支持力度看,只要不遭受天灾,印度的甘蔗产业将继续蓬勃发展,甘蔗产量也有望延续扩张。

C 食糖出口补贴违反贸易规则

糖业是收入支柱也是政府负担

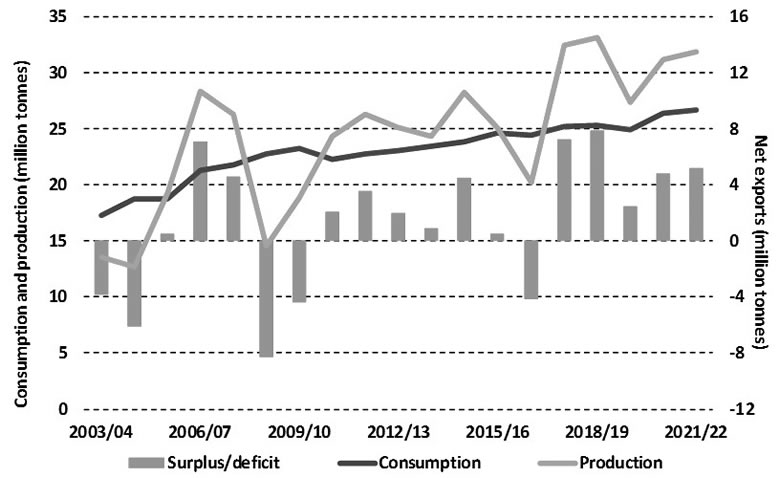

在过去10年中,除了2016/2017年度,印度食糖持续过剩,原因在于原料成本过高,导致在大多数的年份中,印度食糖在国际市场上无出口优势。印度食糖无处可售,引发大量库存积压,现金回流难度增加,糖厂难以将蔗款及时支付给蔗农,最后政府不得不出面拨款解决,导致政府财政压力增加。而次年,印度政府为了农业收入、各邦政府为了选票,不得不继续上调甘蔗收购价格,印度糖产业陷入恶性循环。

库存解决方式难长久

为了让印度食糖获得出口优势,缓解库存压力,2017/2018年印度政府给予糖厂出口补贴。2018/2019年度为糖厂提供1000—3000卢比/吨的出口补贴;2019/2020年度为糖厂出口的600万吨糖提供10448卢比/吨的一次性出口补贴,相当于6美分/磅。彼时印度食糖的出口平价为13—14美分/磅,高于当时国际原糖价格。印度食糖出口量猛增,大量便宜的印度食糖流入国际市场。

图为印度食糖年度供需和缺口变化

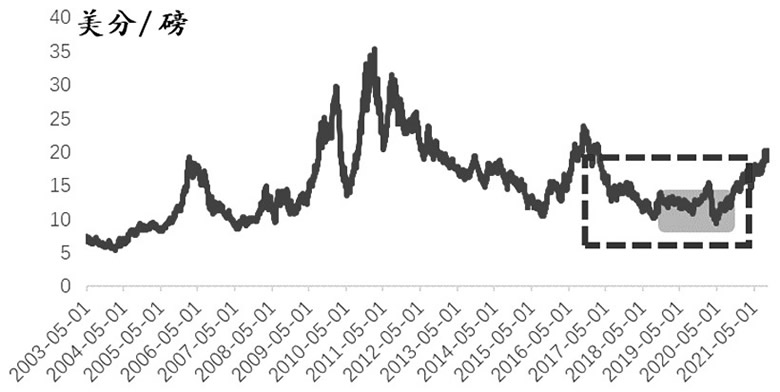

虽然印度食糖库存得到缓解,但是压低了全球食糖价格,成为2017—2020年国际原糖价格持续低位振荡的原因之一。

2019年,印度食糖出口补贴遭到了世贸组织中澳大利亚、巴西等国的起诉。2021年,世贸组织裁定印度出口补贴违反贸易规则,要求其在120天内取消非法补贴。此外,根据2015年印度和世贸组织的Nairobi协议,印度承诺在2023年结束对农产品的补贴。

图为ICE原糖价格走势

图为ICE原糖价格走势

综合来看,印度食糖出口补贴政策无论是从政府财政压力还是从各国“围剿”后果来看,都不是印度处理食糖库存的长久之计。

D 长期看乙醇计划存不确定性

目前,印度政府迫切需要解决的问题是减轻蔗款压力、去食糖库存和乙醇产能的扩张。

高糖价下食糖出口意愿或高于制醇

从去年开始,受益于国际高糖价影响,印度已经实现不依靠补贴即可出口获利,食糖出口量不断刷新历史新高,2020/2021年度出口量达到750万吨,2021/2022年度出口量或达850万吨。

乙醇处于产能积累期对食糖分流有限

印度制醇产能处于累积阶段,对蔗料的消耗有限。当前印度糖基乙醇的产能偏低,为42.6亿吨,远低于135亿吨的需求,短期对食糖的分流量有限。

高糖价和不断上调的甘蔗收购价格扩大了甘蔗种植和食糖生产的收益,加速印度甘蔗种植面积的扩张,至少在近2—3年内,只要没有天灾频繁出现,E20计划对全球食糖供应的影响或有限,也很难成为短期糖市炒作的话题。

E20计划带来乙醇供给侧变化

根据印度政府的规划,在2025/2026年度达到汽油中20%的乙醇掺混比例,需要100亿升燃料乙醇,其中40亿—50亿升来自原材料为谷物和大米的乙醇;剩下50亿—60亿升来自糖基乙醇。这意味着到2025年,将有600万吨的糖被分流用于乙醇生产。

而目前根据ISMA的数据,印度的乙醇产能正在有效扩张,汽油中乙醇的掺混比例从2019/2020年的5%增加至2020/2021年度的8%。预计在2021/2022年度完成10%的混合比例,同时将有300万—350万吨的食糖被分流用于乙醇生产,而2018/2019年仅为35万吨。

如果印度乙醇计划能够如期达成,且其食糖产量没有明显增加,2025年印度食糖盈余水平将降至低点。

但是这条路有很多不确定性:高糖价是否会阻碍乙醇产能的扩张?传统燃料车向新能源车过渡过程中,发动机兼容的问题如何解决?种植面积的扩张速度能否跟上蔗料需求的急转直上?E20计划后,供给侧的容错性更差,天灾的年份如何保证乙醇的稳定供应?

E 全球食糖供需格局出现改变

一是制醇的需求和出口补贴的取消,使得再无便宜的印度糖。一旦巴西或者泰国食糖出现减产,全球其他国家很难从印度买到便宜的糖。以往因为印度的高库存,政府通过出口补贴的方式压低了全球的糖价,但当下受益于高糖价,印度实现了快速去库,同时未来E20计划也能有效减轻其库存压力。在印度食糖供给逐步趋紧的前景下,全球再难买到有政府补贴的印度糖。

二是泰国食糖增产和巴西制糖意愿增加。全球三大食糖净出口国可能会变成两个以后,全球食糖的供给将会随着印度供给的减少而偏紧,意味着全球将迎来“高糖价”时代。对泰国来说,高糖价将助力其产量的恢复和扩张;对巴西来说,全球供应的减少和高糖价将提升巴西的制糖意愿。这意味着印度丢失的一部分食糖市场份额将会被巴西和泰国瓜分。

综合来看,摆脱对中东石油的依赖,实现能源结构的多元化成为各国心照不宣的政策选择,生物燃料的增长空间仍非常广阔。对印度来说,取消食糖出口补贴将成为其解决食糖剩余最好的方法,也是缓解财政问题压力最好的方式之一,长远来看,或孕育原糖长期牛市的起点。(完)

原创文章,如若转载,请注明出处:https://www.yntw.com/2022/04/20410.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。