YNTW.COM 美国农业部外国服务局于近期发布了《泰国糖业年度报告(2025)》,该报告详细分析了泰国糖业在2023/24、2024/25和2025/26榨季年度的生产、消费、贸易和政策情况,并对未来趋势进行了预测,其主要内容如下:

1. 生产情况

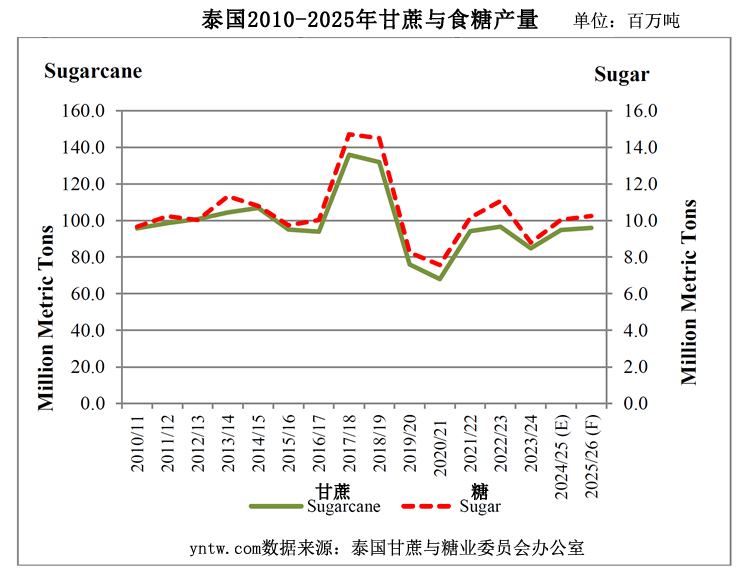

- 甘蔗生产:

- 2024/25 年度:预计最终甘蔗产量达到9480万吨,较2023/24 年度的8474.7万吨增长12%。增长原因包括有利天气条件、甘蔗种植相较于玉米和木薯等作物更具经济吸引力,以及政府的价格保障政策。

- 2025/26 年度:预计产量进一步增至9600万吨,增长1%,主要得益于持续的种植优势。

- 食糖生产:

- 2024/25 年度:食糖产量为1005万吨,较2023/24 年度的880.8万吨增长14%。这得益于甘蔗产量的增加和甘蔗产糖率的提高(从107.20公斤/吨提高至109.17公斤/吨,增长2%)。

- 2025/26 年度:食糖产量预计增至1025万吨,增长2%,甘蔗产糖率预计进一步提升至110公斤/吨。

2. 食糖消费

- 2023/24 年度:泰国食糖消费量增长8%,主要由出口导向的食品加工业需求推动。然而,家庭和本地工业用糖需求减少,软饮料制造商因糖税政策减少糖使用量,转而增加人工甜味剂进口(增长16%)。

- 2024/25 年度:预计食糖消费量下降18%,主要原因是工业用糖需求减少。自2024年12月起禁止泰国糖浆输华,出口堵塞导致面向出口的糖浆制造商用糖需求大幅下降。

- 2025/26 年度:消费量预计缓慢恢复,但受限于泰国经济增速放缓(2025年和2026年预计分别为2.8%和2.7%)。

3. 食糖贸易

- 食糖出口:

- 2023/24 年度:食糖出口量下降32%,仅为464.1万吨,主要因巴西糖产量创纪录,印尼等市场转向巴西进口。

- 2024/25 年度:预计出口量增至1000万吨,增长显著,因印度和巴西糖产量下降导致全球供应紧张。

- 2025/26 年度:预计出口量降至700万吨,因印度和巴西糖产量恢复,国际市场竞争加剧。

- 食糖进口:泰国糖进口量为零,预计未来保持不变。

4. 糖业政策

- 甘蔗最低收购价格:2024/25 年度泰国政府设定最低价格为1160泰铢/吨,较2023/24 年度的1420泰铢/吨下降18%,但仍高于市场价格,体现了对蔗农的支持。

- 糖税政策:促使软饮料行业减少糖的使用量,推动人工甜味剂的需求增加。

解读:泰国糖业的新机遇与挑战

泰国作为全球主要的食糖生产和出口国,其产糖量一度达到全球单一国家第三名,食糖出口量一度达到全球排行第二名,其糖业发展动态备受关注。根据美农业部《泰国糖业年度报告》,解读如下:

生产端:稳中有增的韧性

泰国糖业在生产端展现出较强的增长势头。2024/25 年度甘蔗产量预计增长12%,糖产量增长14%,2025/26 年度继续小幅提升。这一趋势得益于有利天气、甘蔗种植的经济回报以及政府的最低收购价格保障,尽管2024/25 年度的最低价格下调18%,但仍高于市场水平,保障了农民的种植积极性。

据报道,泰国农民继续种植甘蔗,因为与⽟米和⽊薯等其他⼤田作物相⽐,甘蔗的收益更具吸引⼒。2024/25 年度第一季度⽟米和⽊薯的产地交货价格分别较上年同期下降了 4% 和 38%。

未来,提升甘蔗出糖率和技术创新将成为维持生产优势的关键。

消费端:需求结构调整的阵痛

糖消费量的波动反映了泰国糖业面临的结构性挑战。2024/25 年度消费量预计下降18%,主要受泰国“洗产地”糖浆输华禁令的影响,这对出口导向的泰国糖浆产业造成重创,据最新消息,截至今年4月底泰国的糖浆产品仍未获得许可和审核。

同时,糖税政策推动软饮料行业减少糖使用量,人工甜味剂进口激增。2025/26 年度消费量虽有回升,但受经济增速放缓制约。泰国糖业需探索多元化市场需求,如开发高附加值生物健康产品,以应对消费结构的转变。

2023/24年度泰国糖浆出口量较2022/23年度增长了33%,尤其是对中国的出口,占泰国糖浆出口总量的98%。

贸易端:全球竞争下的起伏

贸易表现是泰国糖业的最大变量。2024/25 年度出口量预计激增至1000万吨,抓住印度和巴西减产的窗口期。然而,2025/26 年度出口量预计回落至700万吨,因巴西、印度两大竞争对手产量恢复,印尼等市场可能再次转向巴西糖。2023/24 年度出口下降32%的教训表明,泰国糖业在全球市场中的地位并非稳固。开拓新兴市场和提升产品附加值将是应对竞争的有效策略。

政策端:平衡支持与市场化

泰国政府的政策在糖业发展中起到双重作用。最低价格保障稳定了生产端,但下调价格也反映了对市场供需的调节意图。糖税政策虽有效减少了糖消费,却间接削弱了国内需求。未来,政府需在支持农民和推动市场化之间找到平衡,同时鼓励企业创新,以适应国内外环境变化。

总结一下

泰国糖业正处于转型期,生产端的增长为其提供了发展基础,但消费和贸易端的压力不容忽视。建议泰国糖业通过技术升级提升效率,开发高附加值多元化产品(如健康食品、精炼糖产品、生物基料产品),并积极开拓除中国和印尼外的新兴市场。同时,政府应优化政策设计,加大对产业可持续发展的支持力度,确保泰国糖业在全球市场中的长期竞争力。

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/05/33846.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。