摘要: 美国农业部(USDA)最新报告显示,2025/26榨季全球食糖产量将达到创纪录的1.893亿吨。随着供应缺口被彻底填平,市场正式进入“买方时间”。

一、供应洪峰:830万吨的惊人增量

全球糖市的“紧缺时代”或许正式宣告结束。

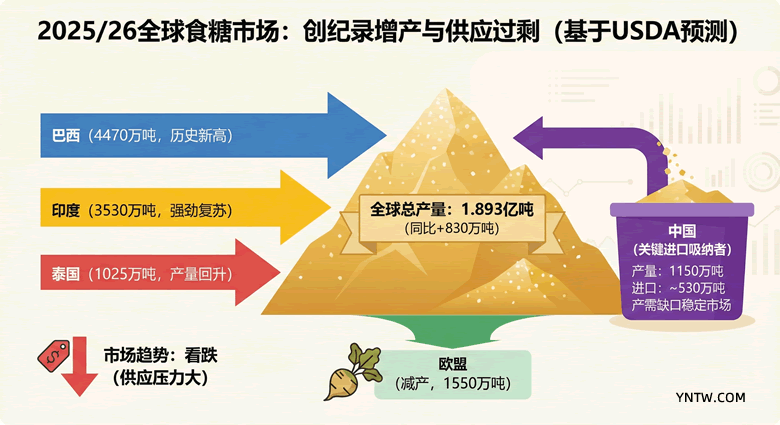

根据美国农业部(USDA)发布的最新一期《全球食糖市场与贸易》报告,2025/26榨季(2025年10月开启),全球食糖产量预计将飙升至 1.893亿吨的历史新高。

这一数字意味着,相较于上一榨季,全球将凭空多出 830万吨 的食糖供应。

发生了什么?简而言之,全球三大“产糖巨头”同时迎来了丰收年:

- 巴西(王者依旧):

受益于完美的天气和高效的物流,巴西中南部不仅甘蔗丰收,且糖厂维持着极高的“制糖比”(放弃乙醇,全力产糖)。预计产量将达到 4470万吨 的天量,继续扮演全球供应的“压舱石”。 - 印度(强劲复苏):

摆脱了厄尔尼诺的阴霾,季风降雨回归正常。印度产量预计反弹至 3530万吨,同比增幅惊人。 - 泰国(触底反弹):

走出干旱困境,产量回升至 1030万吨,重返千万吨俱乐部。

二、价格逻辑:从“紧平衡”到“全面过剩”

数据的背后,是供需天平的剧烈倾斜。

虽然全球消费量预计也将微增至1.78亿吨左右,但消费的增速(约1.4%)远远跑不赢产量的增速(约4.7%)。

- 库存消费比:

正在快速修复。 - 供需缺口:

不复存在,取而代之的是预计超过 1100万吨 的供应盈余。

国际糖业组织(ISO)最新预测2025/26年度全球食糖过剩约160万吨,其他机构如StoneX和Czarnikow的估计更高。

在一些期货交易员的眼中,这不仅是“过剩”,更是“熊市”的确立。除非出现极端的物流瓶颈(如巴西港口拥堵)或原油价格暴涨,否则国际原糖价格(ICE #11)在未来一年将面临较大的下行压力。

三、不可忽视:中国进口量

在巴西和印度的喧嚣声中,中国市场虽然在产量图表中显得波澜不惊。

但却在这个“过剩时代”扮演着至关重要的“吸纳者”角色–中国是全球最大的食糖进口国。

但在消费乏力的大背景下,指望中国更多的进口也不现实。

1. 产需缺口依旧刚性:USDA数据显示,中国2025/26榨季产量预计温和增长至 1150万吨(受甘蔗/甜菜种植收益回升驱动)。然而,面对 1580万吨 的消费需求,国内仍有约 430万吨 的硬性缺口。

2. 进口的博弈:高峰时期中国每年进口约500万吨以上的食糖。 但值得注意的是,近年来沸沸扬扬的“糖浆(Syrup)”和“预拌粉”,2025/26年度的动向将更受业界关注。

3. 替代品的影响:甜味剂等替代品发展进入新的发展周期,淀粉糖、果葡糖浆等等产品对食糖替代份额的变化值得关注。

四、总结一下

USDA的预测表明 2025/26全球糖产量将达到历史高位,这主要由巴西和印度两大产糖国推动,同时库存压力和市场对价格的下行影响也随之加剧。

2025/26榨季的剧本已经写好大半:上游洪峰,下游承压。

供给大幅增加将推动全球糖市从潜在赤字转向过剩。

对于生产商而言,这是一个竞争激烈的年份,利用期货工具进行套保或许是明智之举;而对于终端采购商,随着“供应大年”的到来,分批建仓、从容采购的窗口期正在打开。

全球糖市,正在从“卖方叫价”回归“买方市场”。

本文数据来源:USDA FAS, 2025.免责声明:本文观点仅供参考,云糖网首发,不构成投资建议。

原创文章,如若转载,请注明出处:https://www.yntw.com/2025/12/35903.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。