–2025年巴西乙醇出口创八年新低 进口量激增 贸易格局生变

云糖网编辑根据巴西外贸秘书处(Secex)1月9日公布的报告显示,作为全球重要的生物燃料供应国,巴西在2025年的乙醇出口市场遭遇显著降温。

众所周知,巴西是全球最大的生物燃料乙醇生产国,每年度甘蔗乙醇+玉米乙醇的产量超过300亿升。

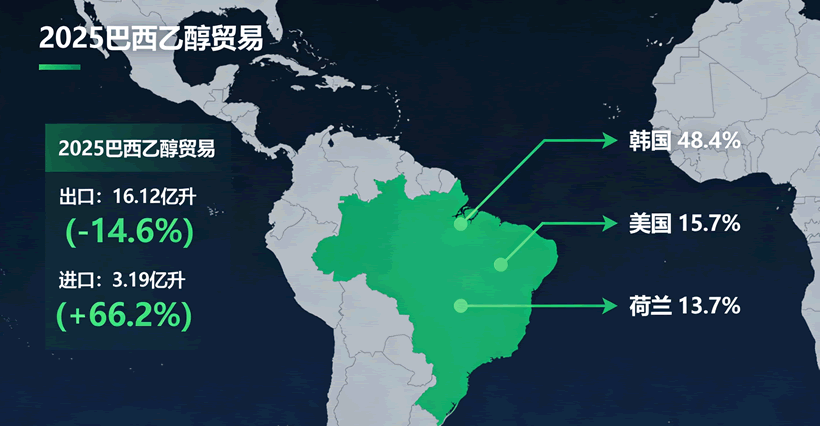

数据显示,2025年巴西乙醇出口总量降至16.12亿升,较2024年同比下滑14.6%,创下自2017年以来的最低水平(即八年来新低)。

这一数据反映了全球能源转型背景下,生物燃料贸易流向的复杂变化以及巴西国内市场供需关系的调整。

一、出口量价齐跌,但单价微涨

尽管全球对清洁能源的需求持续增长,但巴西乙醇在国际市场上的表现却未能延续此前的强劲势头。除了出口量的大幅缩减,出口收入也未能幸免。

据Globo Rural报道,2025年巴西乙醇出口总收入为9.34亿美元,较上年减少了11.2%。

然而,值得注意的是,尽管总交易量和总收入双双下滑,但乙醇的平均出口价格却出现了逆势上扬。

2025年巴西出口乙醇的平均价格为每升0.58美元,较2024年微涨4%。

这一价格支撑表明,尽管销量下降,但国际市场对巴西乙醇的价值认可度依然存在,或者反映了全球生产成本的普遍上升。

二、贸易版图重构:韩国稳居榜首

在出口目的地的分布上,巴西乙醇的全球贸易版图正在发生微妙的变化:

1、韩国(主要买家): 韩国继续保持巴西乙醇最大买家的地位。2025年,韩国进口了7.8亿升巴西乙醇,占巴西总出口量的48.4%。这一数字与2024年相比基本持平,仅微跌0.3%,显示出韩国作为工业和燃料乙醇消费市场的极高稳定性。

2、美国(需求疲软): 作为传统的乙醇贸易伙伴,美国在2025年位居第二,进口量为2.53亿升,占总量的15.7%。然而,这一数据较上年大幅下降了18.4%。分析认为,特朗普关税以及美国本土玉米乙醇产量的调整变化有关。

3、荷兰(欧洲门户): 荷兰作为通往欧洲市场的重要门户,在2025年表现抢眼。其从巴西进口的乙醇量达到2.21亿升,占总出口的13.7%,同比激增45.3%。这一显著增长可能与欧盟日益严格的环保法规以及对低碳燃料需求的增加密切相关。

三、进口市场反转:创2021年以来新高

与出口市场的低迷形成鲜明对比的是,巴西国内对进口乙醇的需求出现了爆发式增长。数据显示,2025年巴西累计进口乙醇3.19亿升,同比飙升66.2%。

这是自2021年以来巴西乙醇进口量的最高纪录。

这一现象揭示了巴西国内乙醇市场存在区域性供需缺口,或是特定类型乙醇(如工业用或特定等级燃料用)的产能不足。

进口来源地分析:

1、美国: 依然是巴西最大的乙醇供应国,占据了43.9%的进口份额。尽管巴西对美出口下降,但美国玉米乙醇对巴西的贸易依然活跃。

2、巴拉圭(29.9%)与阿根廷(26.2%): 这两个邻国合计占据了超过半数的巴西进口份额。这主要得益于南方共同市场(Mercosur)内部的贸易便利性以及物流成本优势,使得来自邻国的玉米乙醇和甘蔗乙醇能够迅速填补巴西边境地区的市场需求。

四、总结一下

巴西乙醇出口量降至八年来最低水平的原因复杂多样,分析人士指出,2025年的数据为巴西乙醇行业敲响了警钟。

出口量的下滑迫使巴西生产商需要更加关注国际市场管道,开拓更多的买家促进出口。同时,进口量的激增也提示巴西需要进一步优化国内产能布局,以减少对外部供应的依赖。

考虑到巴西国内日益增长的混合动力汽车(Flex-fuel)保有量及更高的掺混比例目标,巴西乙醇市场“紧平衡”的状态或将持续,出口量的反弹将高度依赖于下一个周期的甘蔗产量恢复程度及国际糖价的走势。

随着2026年的开启,全球大宗商品价格波动、汇率变化以及各国生物燃料掺混政策的调整,将继续成为影响巴西乙醇贸易的关键变量。

相关阅读:比亚迪全球首创:“柔性甘蔗燃料插混”车型正式落地巴西,适配其天量甘蔗乙醇市场

注:本文数据基于巴西对外贸易秘书处的统计,云糖网整理汇编,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/01/36798.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。