YNTW.COM 印度是全球第二大产糖国和最大的食糖消费国,近日,印度蔗糖与生物能源制造商协会(ISMA)在行业会议上发布了食糖供需平衡表最新数据,对2025/26榨季作出全面展望。

数据显示,经历了2024/25榨季的产量低谷后,印度糖业有望在新榨季迎来强劲复苏。

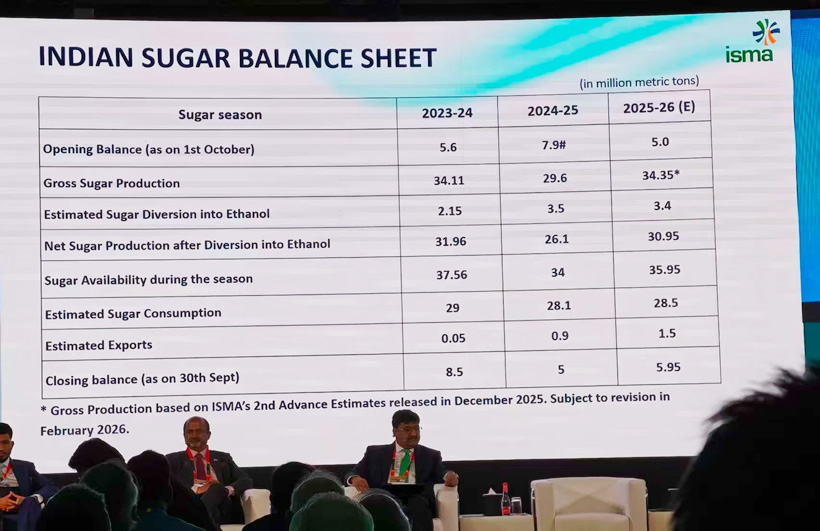

产糖量大幅回升

根据ISMA于2025年12月发布的第二次预估数据,2025/26榨季印度食糖总产量预计达到3435万吨,较上榨季的2960万吨大幅增长约16%,基本恢复至2023/24榨季3411万吨的水平。

据悉,该预估数据将在2026年2月进行修订。

乙醇转化保持高位

值得关注的是,食糖向乙醇的转化量预计为340万吨,虽较2024/25榨季的350万吨略有下降,但仍远高于2023/24榨季的215万吨,表明印度政府推动乙醇混合燃料计划的政策力度持续不减。扣除乙醇转化后,2025/26榨季净食糖产量预计为3095万吨,较上一糖季的2610万吨增长近19%。

供需格局改善

在供应端,加上500万吨的期初库存,印度2025/26榨季总可供应量预计达到3595万吨,较上榨季的3400万吨增加195万吨。在需求端,印度国内食糖消费量预计为2850万吨,较上一榨季的2810万吨温和增长。

出口窗口重新打开

在经历了连续两个榨季的出口低迷后(2023/24榨季仅出口5万吨,2024/25榨季出口90万吨),2025/26榨季出口量预计将攀升至150万吨,显示印度食糖重返国际市场的信心增强。这对全球糖价走势或产生影响。

库存水平有所恢复

2025/26榨季期末库存(截至2026年9月30日)预计为595万吨,较2024/25榨季的500万吨有所回升,但仍低于2023/24榨季的850万吨,整体库存水平依然偏紧。

小结一下

业内人士指出,印度2025/26榨季产量的强劲反弹主要得益于甘蔗种植面积的恢复和有利的气候条件。

然而,乙醇转化对食糖供应的”分流效应”已成为常态化因素,未来印度食糖市场将在保障国内消费、推进乙醇计划和维持合理出口之间寻求动态平衡。

作为全球第二大产糖国和最大的食糖消费国,印度食糖行业的供需变化对国际糖价具有较大的影响。

预计市场将密切关注ISMA即将于2026年2月发布的修订数据。

注:以上内容仅供参考,云糖网首发,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/02/37075.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。