本文源自:期货日报 作者:中信建投期货 陈家谊

1 厄尔尼诺现象导致降雨偏少

甘蔗生长过程中需要水分的特点是“两头少,中间多”,分蘖与拔节期是甘蔗生长速度最快的时期,需要水分最多,适量降雨可以有效促进甘蔗生长。成熟期是甘蔗储存糖分的时期,适宜干冷和昼夜温差大的环境,降水不宜多。

对于泰国而言,5—6月正是甘蔗种植期,7月之后的秋季处于生长期,需要大量的水分,厄尔尼诺现象的来临增加干旱的可能性,甘蔗宿根大量枯死,甘蔗产量降低。复盘历史,对依靠降雨灌溉的泰国甘蔗来说,降雨偏少、出现干旱可能导致产量大幅降低,其中最近的一次发生在2019/2020榨季,导致甘蔗产量降至7489万吨,同比减少43%。今年以来厄尔尼诺现象导致目前泰国累计降雨量比去年同期低50%以上,新季甘蔗的生长情况不容乐观。

2 新季甘蔗生长情况不容乐观

2022年,泰国农业种植面积较大的三大品种分别为水稻、天然橡胶以及木薯。水稻种植面积达到1006.67万公顷,天然橡胶种植面积达到385.44万公顷,木薯种植面积达到173.792万公顷,甘蔗种植面积和木薯接近,为152.51万公顷。

泰国是全球主要的木薯种植和产出国,木薯是在1786—1840年间从马来西亚引进到泰国南部之后又扩大到全国的,是泰国仅次于稻米和甘蔗的第三大农作物,经济效益相对较高。2022年,泰国木薯种植面积为173.792万公顷,同比增长1.08%。2013—2022年,泰国木薯种植面积年均增长2.22%,木薯种植在2017年后呈现明显的增长趋势,一直持续到2021年,后逐渐放缓。

甘蔗是泰国主要经济作物之一,年产超1亿吨。2013—2022年,泰国甘蔗收获面积年均增长2.02%,其间收获面积波动幅度较大,2015年、2018年种植面积增速最快,同比增长13.42%。从2019年开始,泰国甘蔗种植面积逐年下滑,2021年达到近5年最低点142.528万公顷,同比下滑13.35%。

通过统计泰国主要作物的种植区域,可以发现甘蔗和木薯以及橡胶和棕榈的种植面积均有重叠,尤其是木薯和甘蔗种植主要分布在中部区域,在前五大种植区域中,重叠的有呵叻府和甘烹碧府。泰国木薯种植分布在各州府,前五大种植区为呵叻府、甘烹碧府、猜也蓬府、北碧府、乌汶府,2021年,五大种植区木薯耕作面积占全国耕作种植面积的40.63%。五大种植区域中,北碧府的耕作面积波动明显,此外其他区域耕作面积均表现出不同的增长趋势。泰国甘蔗种植主要分布在中部平原和东北部地区,其中前五大种植区分布在甘烹碧府、那空沙旺、北碧府、呵叻府、乌泰他尼。

两类作物的播种时间和周期也高度重合。木薯播种时间有两期:一期在11月—次年1月,称为旱季前作物;另一期在2—4月,称为雨季前作物,生产期为8—10月,循环收割。东北部地区的蔗农一般在10—11月种植甘蔗;东中央平原区11—12月种植甘蔗;北部水浇地区12月—次年4月种植甘蔗;北部靠雨水地区则在5—6月种植甘蔗。在西中央平原区、水浇区1—3月种植甘蔗,靠雨水地区则在5—6月种植甘蔗。虽然各地区的甘蔗种植时间不相同、品种不同,但生长期一般为10—14个月。甘蔗一般仅种植一年或宿根2年。

当发生厄尔尼诺现象时,木薯更能很好地适应气候的变化。木薯耐旱性较强,能适应干旱,对养分的需求不高,且木薯种植8—10个月收割一次,循环收割生长,收割时间集中在11月—次年4月。

生产成本方面,近几年总体上各作物的生产成本波动不明显,但是销售价格和种植收益波动较大,且不同品种情况较为分化。

从作物的种植成本收益来看,2018年后各品种的净收益出现劈叉,农户种植木薯和玉米的净收益较高,橡胶种植和水稻种植亏损明显,甘蔗和油棕果种植的净收益逐渐由负转正。我们主要关注和甘蔗种植面积高度重合的木薯之前的收益分化,2019年种植木薯的净收益随着销售价格的上涨而上涨,其一直维持正收益,甘蔗收购价格虽有上涨但是生产成本高企,导致种植收益一直低于木薯,且出现亏损的迹象。

农户的种植收益很大程度上决定了种植的偏好情况,收益越高,对该作物的种植青睐度越大,因此泰国木薯种植面积持续增加,而甘蔗种植面积在2018—2021年持续减少,尤其在种植面积重合的地区更为明显。

从新一季的种植意愿来看,木薯价格处于高位水平,但是对于新一季甘蔗价格,目前暂未有额外的补贴消息,因此当前仍是木薯种植收益更高。

通过复盘此前的数据我们发现:在泰国主要的农作物里面,与甘蔗种植面积、种植周期重合度最高的为木薯,因此木薯对甘蔗面积替代的风险最严重。近几年几大农作物的生产成本均有温和上涨趋势,但是相比于甘蔗,木薯的销售价格涨幅更明显,每吨净收益高于甘蔗,替种的风险在增加。另外,复盘历史,可以发现厄尔尼诺现象发生时,高温少雨的天气会进一步刺激农户选择更加耐旱、易采收的木薯而非甘蔗。

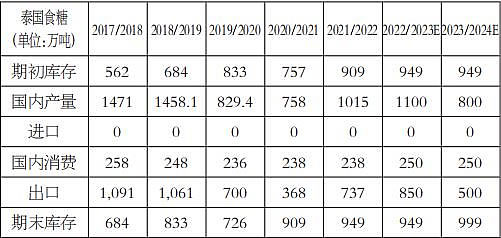

表为泰国食糖产量

表为泰国食糖产量

因此新一季在种植收益驱动和天气的影响下,泰国甘蔗的种植面积和甘蔗生产前景不容乐观,根据泰国甘蔗农民联合会预估,2023/2024年度预计由于木薯替种将导致甘蔗产量下降约5%,叠加厄尔尼诺现象的影响或导致新季泰国甘蔗产量降至7000万—8000万吨的水平,而2022/2023榨季为9388万吨;食糖产量或降至700万—800万吨的水平,同比减少300万—400万吨,为近10年的低位水平;可出口量降至400万—500万吨水平,进一步加剧全球食糖供应的紧张局面。

3 原糖贸易流依旧令人担忧

我国食糖存在500万—600万吨供需缺口,需要依赖进口糖来弥补,所以内外盘糖价将长期维持联动性,用配额外的进口作为国内糖价锚定的逻辑也可以长期使用。

总体来看,根据前文的分析,厄尔尼诺现象或导致食糖出口大国泰国的产量面临大幅下修,或导致全球食糖贸易流进一步紧张,全球原糖供需结构收紧,原糖面临价格上的重新定价。这种向上的驱动也将通过进口成本向我国传导,目前用即期汇率测算ICE原糖10月合约的配额外进口成本超8000元/吨,内外糖仍存在较大的价差,所以郑糖价格仍有修复内外盘价差的需求。

个人观点 仅供参考

泰国蔗农 (糖网配图 与文无关)

泰国蔗农 (糖网配图 与文无关)

原创文章,如若转载,请注明出处:https://www.yntw.com/2023/09/26374.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。