YNTW.COM 根据农业农村部市场预警专家委员会3月10日发布的《中国食糖供需平衡表》,我国食糖产业正迎来产量连年攀升、供给保障能力显著增强的新局面。

数据显示,随着糖料种植面积的持续扩大,预计2025/26年度全国食糖产量将达到1170万吨,国内食糖市场供需格局将发生根本性转变,由前期的产不足需正式迈入结余状态。

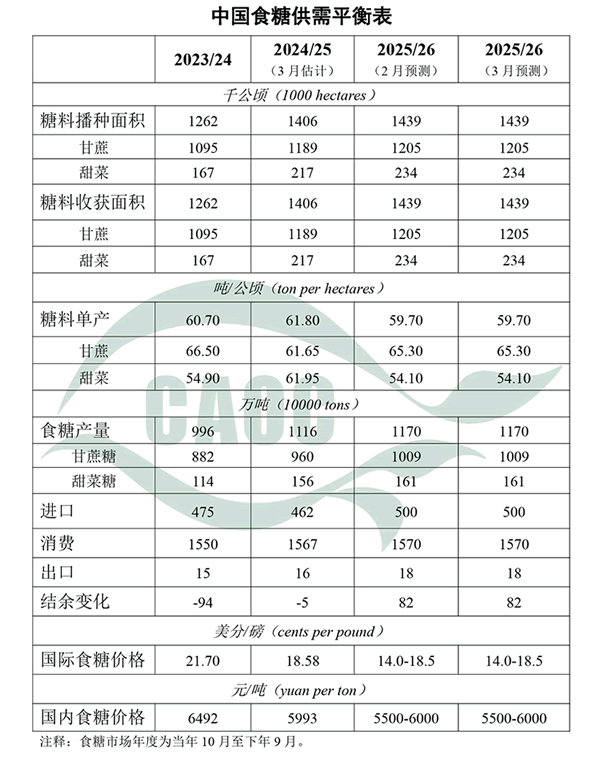

扩种增产趋势明显,总产量创近年新高

报告指出,近年来受政策扶持及前期糖价高位运行的带动,农户种植糖料作物的积极性稳步提升。

预计2025/26年度,全国糖料播种面积将达到1439千公顷,较2023/24年度的1262千公顷大幅增长约14%。其中,甘蔗和甜菜的种植面积均实现双增,分别达到1205千公顷和234千公顷。

得益于种植面积的有效扩增,尽管受气候等因素影响预期单产微调至59.70吨/公顷,但全国食糖总产量仍将保持强劲增长势头。

预计2025/26年度食糖总产量将高达1170万吨(其中甘蔗糖1009万吨,甜菜糖161万吨),较2023/24年度的996万吨大幅增产174万吨。

消费平稳进口回升,市场迎来82万吨结余

在需求端,国内食糖消费市场表现出极强的韧性与稳定性。预计2025/26年度国内食糖消费量为1570万吨,较前两年度稳中有升。

同时,为了丰富国内市场供应,预计该年度食糖进口量将达到500万吨。

值得高度关注的是,在“国内大幅增产+进口有效补充”的双重作用下,我国食糖市场的结余变化迎来了历史性拐点。

数据表明,国内食糖结余量从2023/24年度的-94万吨(存在缺口),到2024/25年度的-5万吨(紧平衡),预计在2025/26年度将大幅扭转为+82万吨。

这标志着我国食糖安全供给水平得到了质的飞跃。

供给充裕施压,国内外糖价重心下移

供需基本面的改善直接反映在了市场价格走势上。随着全球及国内食糖丰产预期的不断强化,国内外糖价均面临一定的下行压力。

预测数据显示,2025/26年度国际食糖价格预计将回落至14.0-18.5美分/磅的区间,远低于2023/24年度的21.70美分/磅。

受此联动影响及国内供给充裕的制约,国内食糖价格也呈现稳步回落态势,预计将从2023/24年度的6492元/吨,逐步回归至5500-6000元/吨的合理区间。

业内专家表示,当前3月份的预测数据与2月份保持一致,显示出市场对未来食糖供需宽松的预期已基本形成共识。

未来,相关企业需密切关注天气变化对糖料作物生长的实际影响,并做好价格风险管理。

注:以上数据源自市场预警专家委员会,内容仅供参考,云糖网首发,不得作为交易依据!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/03/37260.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。