一、全球蔗糖版图中的泰国

泰国是全球最重要的甘蔗生产国之一,也是仅次于巴西的世界第二大食糖出口国。

根据泰国统计数据,2024年泰国甘蔗收获面积约1050万莱(约168万公顷),产量接近9400万吨,在全球甘蔗生产国中位列第四,排在巴西(高峰约7亿吨)、印度(高峰约4亿吨)和中国(约1亿吨)之后。

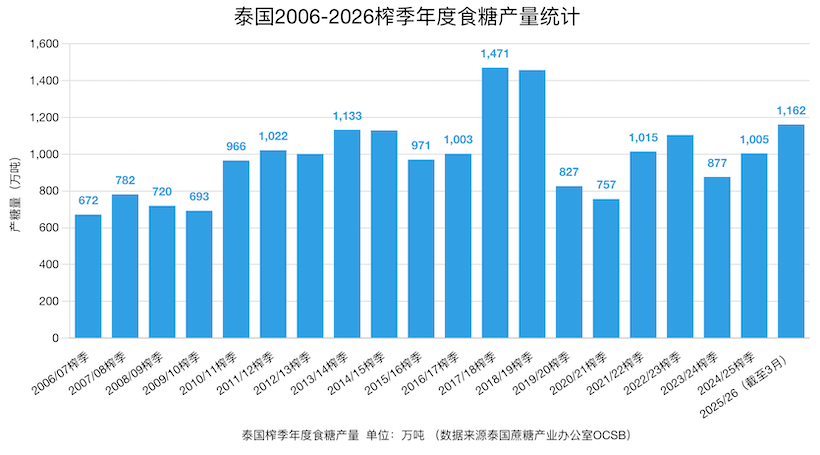

在部分年份,泰国的甘蔗和食糖产量超过中国,位居全球第三,以下为泰国蔗糖产量统计:

蔗糖产业是泰国农业经济的支柱之一,高峰期单一榨季产糖量接近1500万吨。

据泰国官方统计,甘蔗与食糖产业每年为泰国创造超过2000亿泰铢的产值,折合约78亿美元,直接带动约150万人就业,在泰国农业GDP中占有举足轻重的地位。

2025年12月1日,泰国开启2025/26新榨季生产,预计甘蔗产量超过9500万吨。

2025/26年度泰国统一甘蔗初始定价方案,即每吨指导收购价为890泰铢,甜度等级为10 CCS,另外价格波动幅度设定为每CCS单位增减53.40泰铢。

云糖网编辑注:按照最新汇率890泰铢/吨约等于¥197元人民币/吨。

二、立法先行:1984年《甘蔗与食糖法》奠定制度根基

泰国蔗糖产业的制度框架,源于一次产业危机后的立法回应。

20世纪80年代初,泰国蔗糖行业出现严重的产能过剩,国内糖价剧烈波动。为此,泰国政府于1984年颁布实施《甘蔗与食糖法》(Cane and Sugar Act),确立了政府对蔗糖产业全链条管控的法律基础。

该法案的核心制度安排是成立甘蔗与食糖委员会(Cane and Sugar Board),由工业部下属的甘蔗与食糖办公室(OCSB)主管日常事务,农业部和商业部协同参与。委员会下设执行委员会、甘蔗委员会和食糖委员会等专门机构,各司其职,分别负责甘蔗生产、食糖加工及流通环节的组织与监督。

这一多部门协同的治理架构,在此后近四十年间为泰国蔗糖产业的有序发展提供了制度保障。

在该法案的框架下,泰国政府拥有一整套政策工具,涵盖国内糖价管控、食糖销售配额、蔗农价格支持与补贴、低息信贷服务、蔗农与糖厂收益分配机制,以及边境保护措施等多个方面。

三、配额管理制度:曾经的”三级配额”体系

长期以来,泰国政府通过结构化的配额制度管理食糖的国内生产与流通。具体而言,政府每年根据食糖的预估产量、消费量和出口量,将食糖分为三级配额进行管理。

一类配额(Quota A)为国内消费配额,每年预留约220-250万吨食糖用于国内市场供应,以精制糖为主;

二类配额(Quota B)为政府统筹的出口配额,以原糖出口为主;

三类配额(Quota C)为糖厂自营出口配额,糖厂在完成一类和二类配额后方可自主定价出口。

其中,一类和二类配额的价格由政府或产业联合委员会制定,三类配额的价格则由糖企根据国际市场行情自主决定。

在生产端,泰国同步实施种植配额管理,蔗农实际种植面积超出配额需缴纳罚金,以此调控各产区的种植规模,防止区域间无序竞争和产能过度扩张。

需要特别指出的是,这一运行了三十余年的配额体系已于2018年被暂停实施。

2016年,巴西就泰国对蔗农的补贴政策向世界贸易组织(WTO)提起磋商请求,最终迫使泰国启动糖业政策改革。

2018年1月15日,泰国政府宣布取消配额制度,国内糖价转为与国际市场联动。

改革后,糖厂不再被强制要求为国内市场预留固定数量的食糖,可自主决定内销或出口,唯一的限制性要求是每月须保留至少25万吨食糖库存以保障国内供应安全。

2024年3月,泰国与巴西在WTO框架下的争端正式结案,但《甘蔗与食糖法》的全面修订工作仍在推进中,行业监管的最终形态尚未完全明确。

或许是笔者获取的信息及时性问题,截至2026年尚无该法案的确切推进信息。

四、七三分成:蔗农与糖厂的利益共享机制

泰国蔗糖产业最具特色、也最受国际关注的制度设计,当属蔗农与糖厂之间的收益分配机制,即业内所称的”七三分成”制度。

这一机制在2018年配额改革后依然得以保留,是泰国糖业制度的核心支柱。

根据《甘蔗与食糖法》的规定,蔗农向糖厂交售原料蔗时不按传统的入厂价结算,而是直接参与甘蔗加工为成品糖并销售后的收益分配。按照法定比例,食糖及糖蜜销售总收入的70%归蔗农所有,30%归糖厂所有。

在实际操作中,所有蔗农均须在指定糖厂登记注册,并承诺一定的甘蔗交售量。蔗农在榨季初期可先行获得预估分成金额80%的预付款,待食糖加工销售完成后再进行最终结算。

泰国蔗农得到的份额为食糖销售利润(即国内和出口销售收入减去成本和税收)的70%,糖厂得到销售利润的30%。每年两次兑付蔗款,并按“期初指导价、期末结算价”的收益支付模式执行。榨季结束后(每年9月末),再计算食糖销售纯收益,并公布最终甘蔗收购价格,以最终价进行结算。

整个过程由委员会进行裁定和监督。

泰国的七三分成制度,则将蔗农的利益直接嵌入了整个产业链的终端销售环节,使蔗农与糖厂在经济利益上实现了深度绑定。

五、利益绑定的正向激励与潜在争议

这种深度利益绑定在产业链上下游之间产生了显著的正向激励效应。

对蔗农而言,由于其收入直接取决于食糖的最终售价和出糖率,而非固定的甘蔗收购价格,蔗农天然地关注糖厂的生产效率,更愿意主动种植高产高糖品种、加强田间管护、降低甘蔗杂质含量,从而自觉强化产业链前端的质量建设。

对糖厂而言,由于拥有相对稳定且有承诺约束的原料供应渠道,且蔗农通过分成机制分担了部分市场价格波动风险,糖厂得以更加从容地安排加工生产和市场销售。

然而,七三分成制度并非没有争议。

批评者指出,目前纳入收益分配计算的仅限于食糖和糖蜜的销售收入,而糖厂利用甘蔗副产品(如蔗渣)生产的乙醇燃料和生物质发电等收入均不计入分成基数。

随着泰国蔗糖产业向生物能源领域不断延伸,副产品收入在糖厂总收入中的占比持续提高,这一计算口径的局限性正成为蔗农群体日益关注的焦点问题。

六、泰国糖业的当下挑战与前景

当前,泰国蔗糖产业正处于制度转型与外部压力交织的关键时期。

在政策层面,尽管WTO争端已于2024年结案,但《甘蔗与食糖法》的修订工作尚未最终完成,行业监管框架的调整方向仍存在不确定性,直接影响着蔗农和糖厂对未来收益的预期。

在生产层面,泰国蔗糖产业面临厄尔尼诺带来的极端高温导致甘蔗减产、农业劳动力持续短缺等结构性难题。

在消费端,全球范围内健康意识的提升以及泰国国内和主要出口市场相继开征的含糖饮料税,正在削弱食糖的终端需求增长动力。

尽管面临诸多挑战,泰国蔗糖产业数十年来积累的治理经验,以立法确立制度框架、以配额调控市场秩序、以七三分成绑定上下游利益,依然为全球蔗糖主产国提供了一个兼具系统性和实操性的产业样本。

对于同样面临蔗农增收与糖业可持续发展双重命题的中国而言,泰国经验中关于利益分配机制设计、产业链协同治理以及政策改革路径的实践探索,均具有重要的参考价值。

注:以上内容个人观点,仅供参考,无法保证时效性和完全准确性,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/04/37590.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。