云糖网yntw.com 2026年4月15日

越南,地处东南亚中心地带,国土纵贯北纬8°30’至23°22’,日照充沛、年均气温较高、土地肥沃,农业历来是其国民经济的重要支柱。这一独特的低纬度地理优势,使甘蔗这一经济作物能够在无需人工干预的情况下自然开花结实,实为理想的甘蔗种植天然环境。

越南甘蔗种植分为秋植和冬春植两个时期:秋植蔗于每年9至11月下种,冬春植蔗则在12月至次年3月进行。

越南糖厂的甘蔗压榨通常从每年11月开始,持续至次年3月。

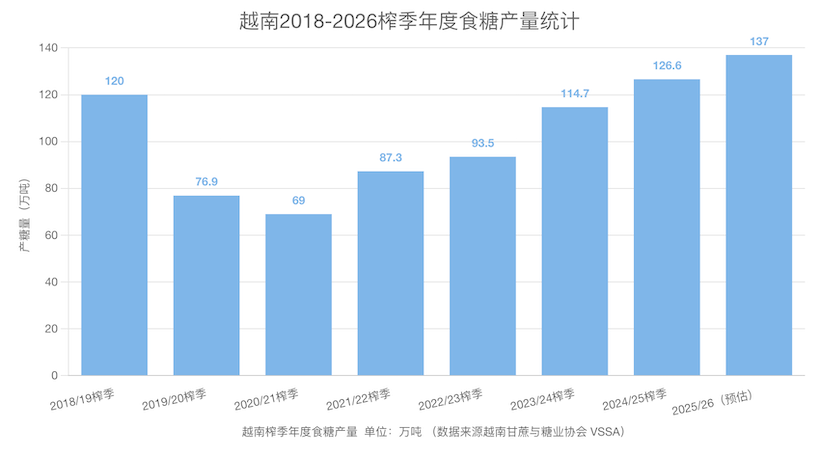

看下图的越南食糖产量统计中看,越南糖业曾经历一段艰难时期。

受东盟货物贸易协定全面实施后进口糖冲击以及疫情的双重影响,2020/21榨季全国糖产量一度跌破70万吨,开榨糖厂数量从高峰时期的40余家骤降至25家。

转折发生在2021年。越南对来自泰国的进口食糖实施了反倾销和反补贴措施,为国内糖业赢得了宝贵的喘息空间。此后,在政策保护、品种改良和农业机械化等多重因素推动下,越南糖业走上了连续增长的快车道。

据越南甘蔗糖业协会(VSSA)公布的数据,各榨季表现如下:

2022/23榨季:全国甘蔗种植面积约14.2万公顷,甘蔗单产69.3吨/公顷,累计入榨甘蔗约950万吨,产糖约93.5万吨,行业初步走出低谷。

2023/24榨季:累计入榨甘蔗1120.5万吨,产糖110.8万吨,较上一榨季分别增长约17.9%和18.4%,实现显著增长。

2024/25榨季:全国甘蔗收获面积扩大至18.94万公顷(上榨季为16.30万公顷),累计入榨甘蔗约1242.9万吨,产糖126.6万余吨,同比增长14.2%。

2025/26榨季(预测):目前榨季已经开启,预计仍有25家糖厂开榨运营,与上年持平,合计日榨能力12.4万吨。预计甘蔗入榨量将突破1334万吨,食糖产量有望超过137万吨,同比增长约8.24%。

短短四年间,越南甘蔗产量恢复增长,复苏力度之大在东盟地区颇为瞩目。

尽管产量连年攀升,但越南糖业的结构性矛盾依然突出。

以笔者个人观察,越南糖业存在的困难不限于以下几个方面:

原料供应不足仍是最大瓶颈。越南糖厂普遍存在”吃不饱”的现象,实际压榨量仅达设计能力的60%至80%。与此同时,越南甘蔗的平均含糖量偏低,全国平均水平仅为10.2%,部分高产区可达13.6%,而低产区则仅有8.5%,与巴西、澳大利亚等甘蔗强国相比差距明显。

行业整合加速。高峰时期越南每个榨季有40余家糖厂开榨,受进口冲击和疫情等因素影响,2019/20榨季骤降至29家,2020/21榨季进一步收缩至25家。目前存续的糖厂多为中外合资企业或外商独资企业,设备相对先进、原料基地较为稳定。

走私糖冲击严重。来自老挝和泰国的走私糖长期困扰越南市场。2024/25榨季,这一问题尤为突出:越南国产糖超过125万吨食糖,但其中超过70%滞留在工厂仓库中,库存水平前所未有。越南VSSA主席将当前形势描述为”市场饱和危机”,部分糖厂被迫以低于生产成本的价格出售产品。

替代品竞争加剧。高果糖玉米糖浆(HFCS)在越南食品饮料行业中的使用比例持续上升,进一步挤压了传统蔗糖的市场空间。

相关阅读:越南人口已突破1亿!加速推进E10乙醇汽油全国强制令,最快4月30日全面铺开

注:以上内容仅为个人观点,据供参考,数据源自越南方面统计,云糖网首发,欢迎留言交流指正!

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/04/37620.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。