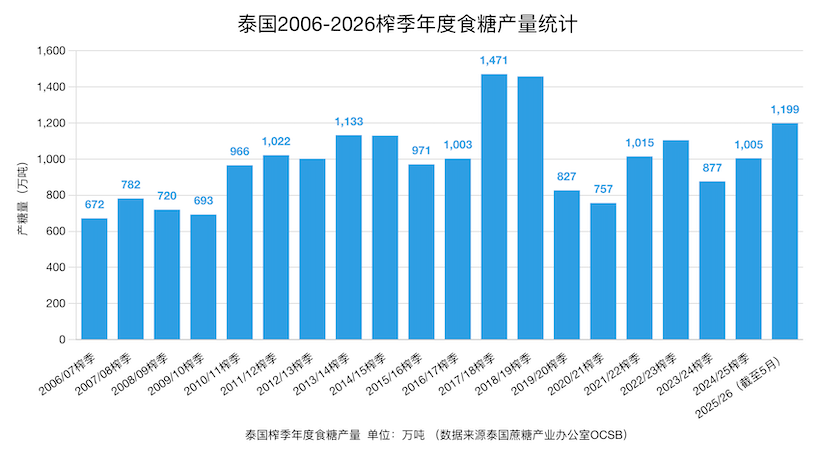

YNTW.COM 据泰国蔗糖产业办公室最新数据显示,2025/26榨季截至5月3日,泰国累计甘蔗入榨量已达10586万吨,甘蔗含糖分为12.94%,产糖率达11.33%,累计产糖量为1199.7万吨。从糖种结构来看,白糖产量为235.9万吨,原糖产量为916.5万吨,精制糖产量为47.4万吨。

与此同时,泰国贸易政策与战略办公室(TPSO)近日发出警示,受全球食糖供应扩张及主要出口市场需求萎缩影响,泰国下半年可能面临国内食糖过剩风险,呼吁本国糖业加快向高附加值加工和生物经济模式转型。

TPSO总干事Nantapong Chiralerspong在接受当地媒体采访时表示,泰国国内及全球甘蔗与食糖产量双双攀升,叠加印度尼西亚推行食糖自给自足政策,泰国糖业必须主动应变。他指出,行业相关方需根据市场需求调整生产规模、开拓新的出口目的地,并加速向生物能源和生物基产品方向转型。

从供应端来看,得益于有利的降雨条件,泰国2025/26榨季甘蔗产量预计将进一步增长,甘蔗入榨总量有望达到9800万吨,同比增长7%。

出口方面,泰国2025年稳居全球第二大食糖出口国,仅次于巴西,全年出口量达550万吨,出口额超过26亿美元。印度尼西亚是泰国食糖最大出口目的地,对印尼出口额达7.15亿美元,占泰国食糖出口总额的27%以上。此外,柬埔寨、韩国和菲律宾也是泰国食糖的重要出口市场。

然而,随着印度尼西亚积极推进食糖自给自足政策,TPSO指出,泰国生产商必须拓宽出口伙伴版图,以对冲印尼需求下滑带来的影响。该办公室认为,国内食糖供应过剩及印尼采购量下降是泰国糖业下半年面临的主要风险。与此同时,印度、巴西等主要产糖国产量增加,也将对国际糖价形成下行压力。

原创文章,如若转载,请注明出处:https://www.yntw.com/2026/05/37836.html

免责声明: 本文所载内容仅供信息参考,不构成任何形式的投资建议、或要约。文中观点、数据及分析仅代表作者个人理解,可能存在不完整或不准确之处,亦不保证其及时性与准确性。 读者据此进行的任何投资决策,风险自担,与本站及作者无关。因使用本文信息所导致的任何直接或间接损失,本站概不承担任何法律责任。